どんな場合に相続税がかかるのか

相続税は、遺産に係る基礎控除額(課税最低限)を上回る財産(正味遺産額)を相続するとかかります。相続税の基礎控除額は、法定相続人の数に関わらず定まる定額控除額と、法定相続人の数によって金額が変わる比例控除額を合計したものです。

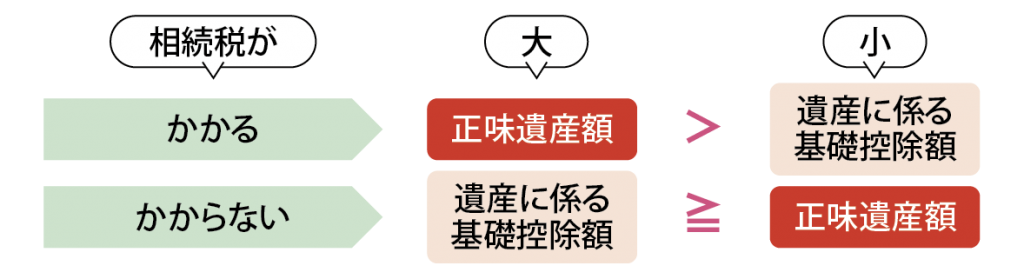

〇相続税が「かかる」「かからない」の判定

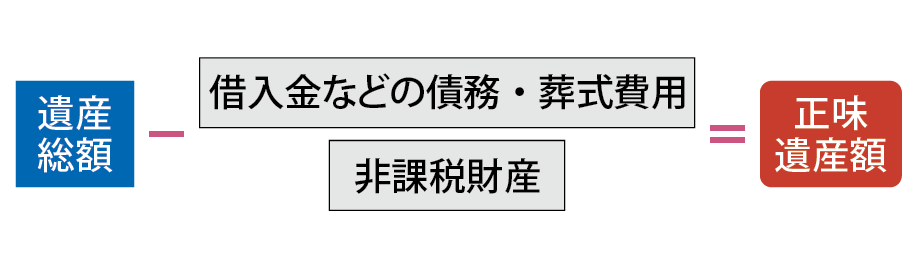

①正味遺産額を求める

正味遺産額は、遺産総額から借入金などの債務や葬式費用、非課税財産を引いた金額のことです。

遺産総額には生命保険金や退職金などのみなし相続財産を含みます。また、相続開始前3年以内の贈与財産があれば加算します。

②正味遺産額と遺産に係る基礎控除額の大・小を比べる

正味遺産額が遺産に係る基礎控除額より大きければ相続税がかかります。

遺産に係る基礎控除額は、600万円×法定相続人の数に3000万円を足した金額のことです。

〇養子がいる場合

民法上は養子の数に制限はありませんが、相続税の計算上は養子の数が制限されています。

実子がいる場合、養子は1人、実子がいない場合、養子は2人までを計算の人数として含めることができます。

〇一代飛ばして孫に遺贈する場合

配偶者や1親等の血族以外の人が相続すると、通常の税額の20%が加算されます。ただし、2回の相続が1回ですみます。

なお、子が死亡しており代襲相続する孫は「2親等の血族」であっても加算の対象にはなりません。ただし、養子となった孫は20%加算の対象となります。

相続税対策として、早い段階から贈与をしたり、遺言書を作成して意思を明確にしたりすることが大切です。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします