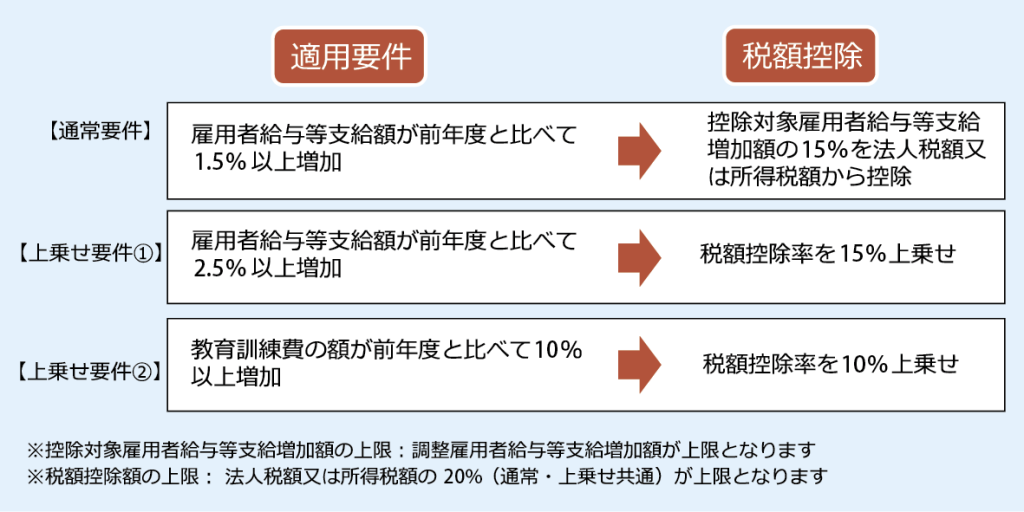

中小企業向け賃上げ促進税制の概要

中小企業向け賃上げ促進税制は、中小企業者等が、前年度より給与等を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。所得拡大税制に代わる税制で、税制改正により中小企業の控除率が最大40%に。

❖制度の概要

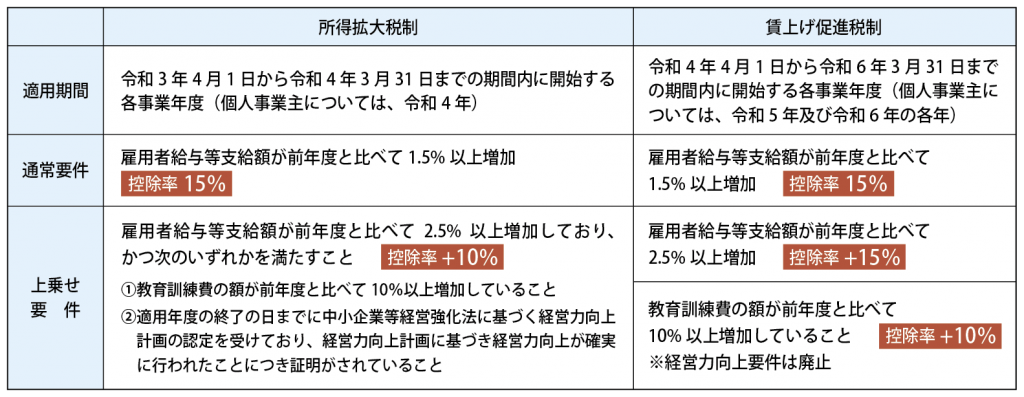

適用期間令和4年4月1日~令和6年3月31日までの期間内に開始する事業年度が対象

個人事業主については、令和5年及び令和6年の各年が対象

❖令和4年度改正による主な変更点

❖上乗せ要件を簡素化&控除率引き上げ(控除率最大40%)

❖教育訓練費増加要件に係る明細書の「添付義務」を「保存義務」へ変更

❖経営力向上要件は廃止

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします