変わる⁈ 財産債務調書制度

財産債務調書制度というものをご存じでしょうか。適正な課税を確保するために、一定の基準以上の資産を持つ人に、保有資産や債務を記載した書類の提出を義務付ける制度で、2015年度より始まりました。令和4年の税制改正でこの制度にも改正が入りました。今回は財産債務調書の改正点についてまとめていきます。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

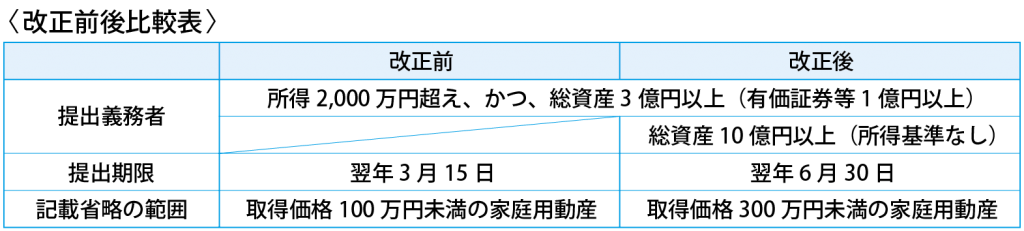

★改正前(令和4年分まで)

〇提出義務者

所得2,000万円を超え、総資産3億円以上(有価証券等は1億円以上)の方

〇提出期限

翌年3月15日まで

〇記載省略の範囲

取得価格100万円未満の家庭用動産

★改正後(令和5年分より)

〇提出義務者

所得2000万円を超え、総資産3億円以上(有価証券等は1億円以上)の方又は、総資産10億円以上の方

※総資産10億円以上の方には所得基準はありません。

〇提出期限

翌年6月30日まで

〇記載省略の範囲

取得価格300万円未満の家庭用動産

★提出しないと?

提出しないことに対しての直接的な罰則は有りませんが、その財産・債務に関して所得税等の申告漏れがあった際は、過少申告加算税や、無申告加算税が5%加重されるペナルティがあります。反対に期限内に申告している場合には、過少申告加算税や、無申告加算税が5%軽減される優遇措置があります。しっかりと提出をしていれば、所得税や相続税で申告漏れがあったとしても悪意がなかったと判断してもらえるということです。

提出義務者かどうかや、記載方法など、ご不明な点がありましたら弊社までご相談ください。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします