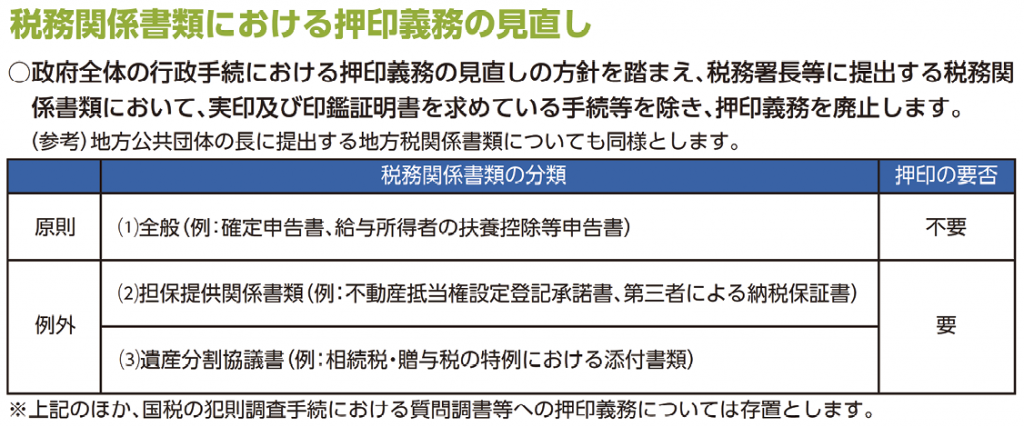

押印義務の廃止

令和3年の税制改正より行政手続きにおける押印が原則廃止となりました。

今回廃止となるのは、税務署長等に提出する税務関係書類(確定申告などの手続き)に関するものについてです。担保提供関係書類及び物納手続き関係書類のうち、実印及び印鑑証明書を添付しなければならない手続きにおいて、また相続税及び贈与税の特例における添付書類のうち財産の分割の協議に関する書類(遺産分割協議書など)においてはこれまでと同様に押印が必要となります。

昨今、コロナによる外出自粛やテレワークの推進が行われ、多くの場面で人と人とのやり取りが制限されています。今回の押印廃止はこのような情勢に合わせた改正であり、より効率的に様々な手続きを行うことが可能となるといえるでしょう。

そもそも押印の本来の目的は、「承認の意思を表示すること」です。民法上では「私文書は、本人の署名又は押印があるときは、真正に成立したものと推定する。」とされています。このため、行政手続きにおいても書類に押印がなければ書類の効力はないものとされていました。

しかし、電子化が進みクラウド型の「e-Tax」での電子申告が普及したことで、実際の紙面上での押印の機会は減少しました。電子での申告の場合、電子署名が可能となるため押印は不要となります。

やはり、以前とは押印の重要性が異なっていると言えるでしょう。

今回の押印廃止による一番のメリットは、「生産性の向上」です。押印という工程が一つ減ることで、大幅な時間短縮が可能となります。また、書面での書類の管理業務の負担軽減にもつながります。このため、生産性の向上が見込まれます。今回の押印廃止をきっかけに、今後も情勢にあった行政へと変化していくことでしょう。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“押印義務の廃止” に対して1件のコメントがあります。

コメントは受け付けていません。