社会人として知っておきたい事

クローバー通信 No.189

会社員の場合は、給与から天引きされるため、社会保険料や税金をどれくらい納めているか、その内容がどんなものか理解していない人も多いでしょう。

今回は社会人として知っておきたい社会保険制度を中心に、保険や資産形成を考える際に知っておきたい制度を取り上げます。

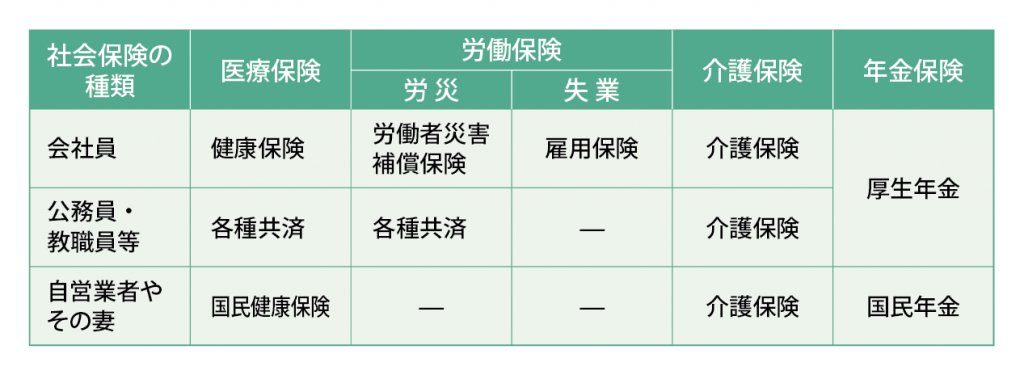

1 社会保険制度を確認しよう

社会保険は、万が一の時に、大きな助けとなる公的保障制度です。医療保険・労働保険・介護保険・年金保険などがあり、職業や勤務形態などの条件によって、加入する社会保険の種類が異なり、受けられる保障内容も異なります。

自分はどの制度に加入しているのか、確認しておきましょう。

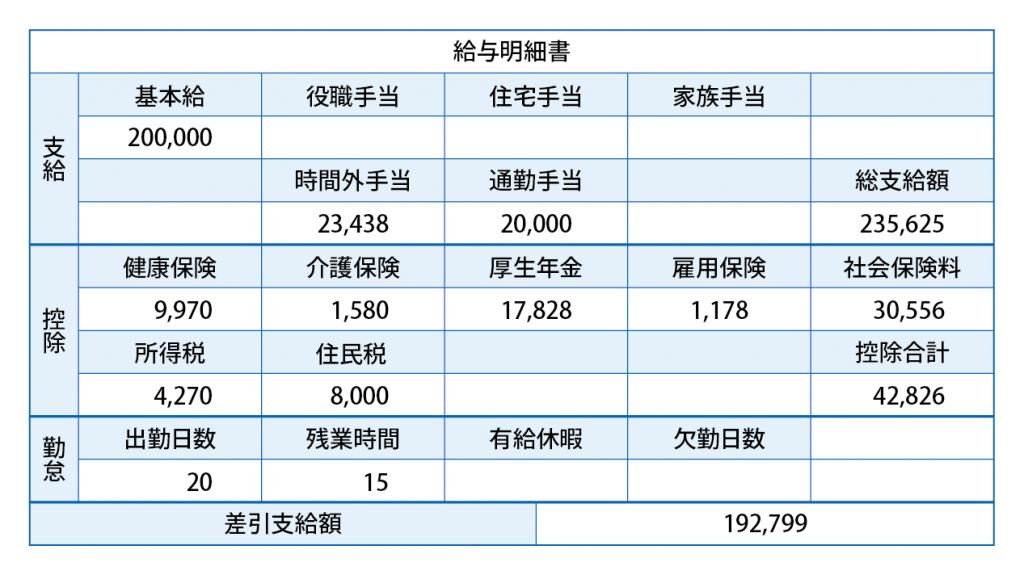

2 給与明細を確認しよう

会社員や公務員は、毎月の給与の中から社会保険料や税金が差し引かれていますが、所得に応じた保険料を、事業主と従業員が折半して納付しているので、その分保障が大きくなっています。自分がどれだけの社会保険料を支払っているのか、給与明細書で確認できます。

【支給項目】

◦基本給

◦固定手当:役職・資格・家族・通勤など

◦変動手当:時間外、休日、深夜など

【控除項目】

〔社会保険料〕

◦健康保険:本人や家族が病気・ケガなどで診療を受ける際、1割~3割の自己負担で医療を受けられる

◦介護保険:一定の要介護状態になった時に、介護サービスを受けられる

※ 40歳以上が納める保険料

◦厚生年金:所定の年齢に達した時に、年金を受給できる

◦雇用保険:退職後、一定の条件下で次の仕事が見つかるまで生活費として給付を受けられる = 失業保険

〔税金〕

◦所得税:総支給額から社会保険料合計額を控除した金額を基に算出。

金額確定後、過不足は勤務先により年末に調整される。

◦住民税:前年の所得に基づき、給与より徴収される。

自営業者(個人事業主)は、労働保険に対する公的保障はありません。また、国民年金も基礎年金部分のみで最低限の保障です。非課税の上乗せ制度や民間保険などを活用して、より自分で備えなければなりません。

3 保険をどう考えるか?

どんな目的で保険が必要なのか、整理してみましょう。

❶ 高額な医療費に備えたい

❷ 働けなくなるリスクに備えたい

❸ 死亡・高度障害の場合、残された家族が困らないようにしたい

貯蓄がある、親などの援助が見込める場合、保険は本当に必要なのでしょうか?反対に、貯蓄が少ない時期こそ保険で備えておく必要があります。

◎ 医療費への備えとしては、保険診療分の医療費が一定額を超えた場合でも、「高額療養費制度」を利用すると超過分の払い戻しを受けることができます。必要であれば、まず共済やグループ保険を利用し、最低限の医療保障を確保すると良いでしょう。

◎ 病気やケガで休んだ生活費の保障として、会社員の場合「傷病手当金」が、後遺症により障害が残った場合には、「障害厚生年金・傷害手当金」が支払われます。自営業者は「障害基礎年金」の支給はありますが、傷病手当金はありません。「所得補償保険」などで備えると安心です。

◎ 死亡保障に関しては、保険金を残すべき家族がいる場合に、その時々に合わせ必要な分の保障を準備するようにしましょう。

短期の入院などは、発生頻度が高くイメージしやすいですが、損害は比較的小さく現金で対応する事も可能です。反対に大地震や水害、高額な損害賠償などはめったに発生しないが、発生すると深刻な経済被害をもたらします。このような分野こそ、保険で備えましょう!

4 資産形成の制度

お金が貯まる仕組みを作ろう

少額でもいいので、貯蓄分を給与天引きまたは貯蓄用口座に移しましょう。まずは、失業や病気での失職などに備え半年分の生活費を貯めていきましょう。

勤務先の制度を利用する場合

【財形貯蓄制度】給与天引きで確実に貯蓄できる、「財形持家転貸融資」を利用できるなどメリットはあります。低金利下で非課税のメリットは低いですが、貯める仕組み作りには適しています。

【確定拠出年金(企業型)】老後の資産形成のための制度で所得控除や運用益の非課税がメリットです。60歳まで引き出せず、転職の際にそのまま移管できない場合があります。

【持株会】持ち株制度とは、従業員が勤務先の会社の株を共同で購入し、購入後に天引きした額に応じて再分配する制度です。福利厚生として導入する企業もあり、多くは奨励金が出ています。仕事へのモチベーションとなる一方、業績が悪ければ、給料も株価も下がり家計にダメージを与える可能性もあります。

◆ つみたてNISAの利用

つみたてNISAは、長期の積立・分散投資を通じた資産形成を後押しするために創設された税制優遇制度です。毎年40万円まで投資することが可能で、最長20年間、投資から得た利益が非課税となります。短期では元本割れのリスクもありますが、20歳以上なら誰でも利用でき、資金の目的を問わずいつでも使えます。金融知識の向上のためにも役立つでしょう。

まとめ

社会保険料は天引きで自動的に引かれていきますが、実際に受け取る立場になった時に、自ら申請しなけらばならない事が多いので、不利益とならないように制度を理解しておきましょう。

親世代と経済環境も価値観も異なるため、親世代の常識が必ずしも良いとは限りません。また、コロナを契機に生活やお金に対する価値観も多様化しています。保険でも資産形成でも、目的をはっきりさせ、それに適した商品を選びましょう。パッケージされたものよりも、本当に必要な物を必要な時に吟味して選んでいくことが大切です。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

3/19(金) 14:00 ~ 15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}

“社会人として知っておきたい事” に対して1件のコメントがあります。

コメントは受け付けていません。