どのような場合に相続税がかかるのか?

相続税は、亡くなられた方から財産を取得した人が遺産に係る基礎控除額を上回る財産を相続するとかかります。

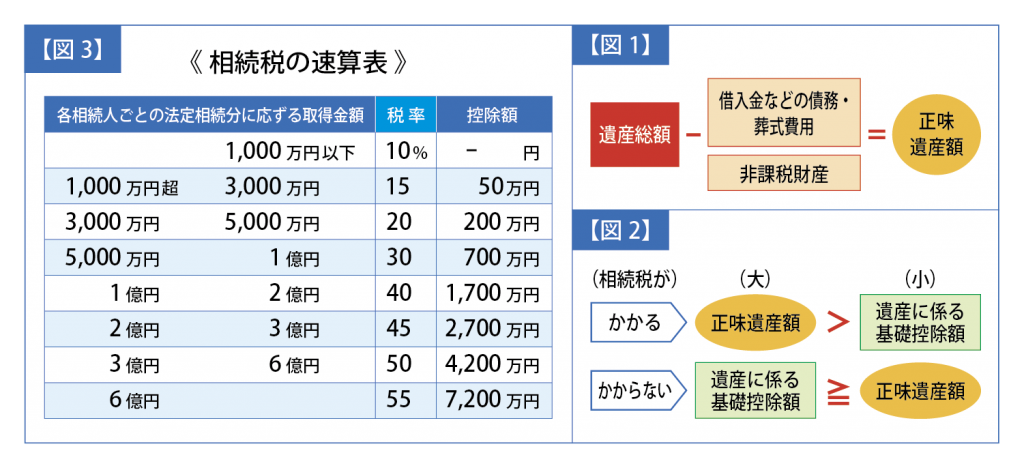

遺産総額-債務・葬式費用【※図1】-遺産に係る基礎控除額【※図2】=課税遺産総額

♣遺産総額

生命保険金や退職金などのみなし相続財産を含みます。

※下記2つのような財産がある場合は加算する必要があります。

▪相続開始前3年以内に生前に贈与された財産

▪亡くなられた方が支払った本人以外の名義の預金や生命保険契約

♣債務・葬式費用

▪亡くなられた方が負担すべき借入金や税金、保険料など

▪葬儀に関する費用

※香典返しや初七日など法事の費用は対象となりません。

♣遺産に係る基礎控除額

3000万円+600万円×法定相続人の数

養子がいる場合、民法上は養子の数に制限はありませんが、相続税の計算上は養子の数が制限されています。

☆実子がいる場合は1人まで、実子がいない場合は2人まで

上記の計算により課税遺産総額がプラスとなる場合はその金額を法定相続割合に応じて財産を取得したものとして按分した取得金額を《相続税の速算表》【※図3】にあてはめて相続税の総額を計算します。

相続税の総額を実際に取得した財産の割合で按分した金額が各人の負担すべき相続税額となります。

ご不明な点等ございましたらお気軽にご相談ください。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“どのような場合に相続税がかかるのか?” に対して1件のコメントがあります。

コメントは受け付けていません。