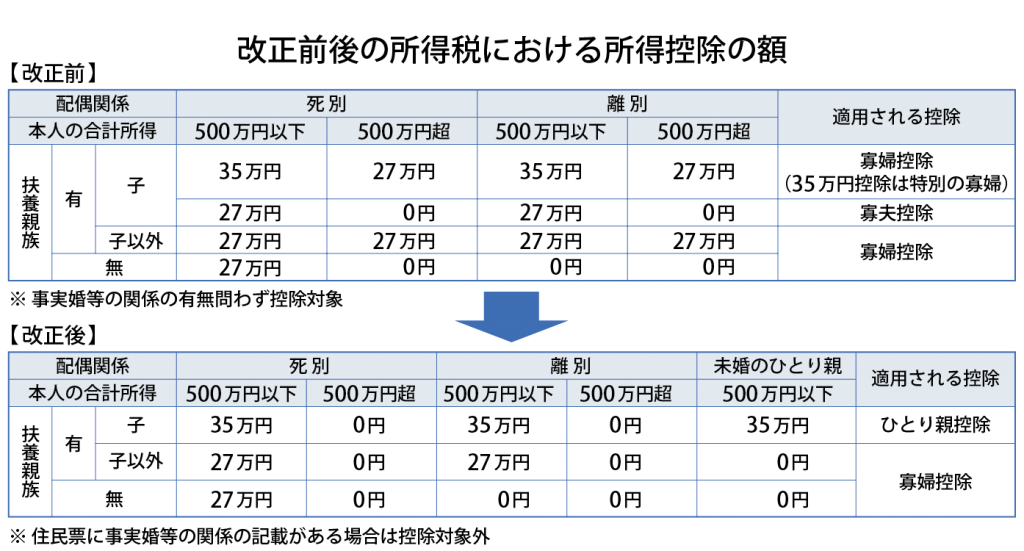

ひとり親控除の創設と寡婦(寡夫)控除の見直し

◎「ひとり親」に対する控除の創設

「ひとり親」とは、婚姻歴の有無や性別にかかわらず、現に婚姻をしていない者又は配偶者の生死の明らかでない者のうち、次の要件をすべて満たす者です。

❶ 所得者と生計を一にする子(合計所得金額が48万円以下に限る)を有すること

❷ 所得者本人の合計所得金額が500万円以下であること

❸ 事実婚の状態にないこと。(住民票に「夫(未届)」「妻(未届)」の記載がない等)

所得者本人がひとり親に該当する場合は「ひとり親控除」として、その年分の総所得金額等から35万円が控除されます。

◎寡婦(寡夫)控除の見直し

★改正前における27万円の控除額の「寡夫控除」は、事実婚のないことを満たせば「ひとり親控除」となり、所得控除額が35万円となります。

★改正前における35万円の控除額の「特別の寡婦」は、改正前の特別の寡婦の要件に事実婚のないことを満たせば「ひとり親控除」となり、35万円が所得から控除されます。

★改正前における27万円の控除額の「寡婦控除」(「特別の寡婦」を除く)は、「ひとり親に該当しない寡婦にかかる寡婦控除」に改組されたうえで、事実婚のないことを満たせば、27万円が所得から控除されます。

★改正後の寡婦控除において、合計所得金額が500万円を超える場合は控除を受けられなくなりました。

※これらの改正は、令和2年分以後の所得税について適用されます。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“ひとり親控除の創設と寡婦(寡夫)控除の見直し” に対して1件のコメントがあります。

コメントは受け付けていません。