損益計算書の活用方法

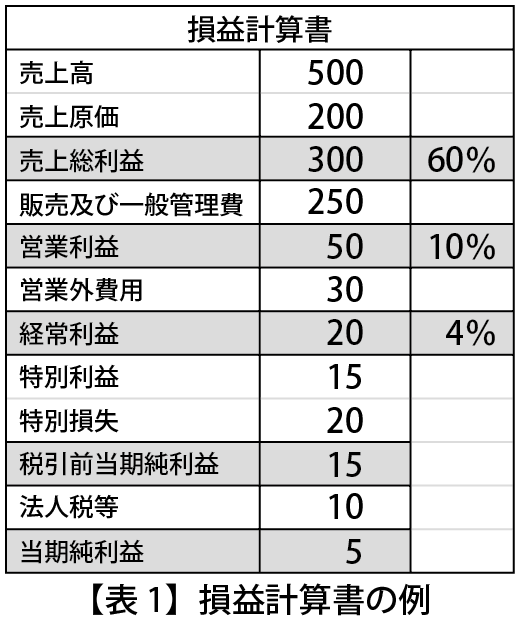

損益計算書とは、企業の利益を知ることができる財務諸表です。分析によって収益性を読み取ることも可能です。過年度と比較することで、収益性の変化がわかります。損益計算書の例を図1に示します。損益計算書から収益性を読み取るために、売上高利益率を分析してみましょう。

売上高利益率とは、売上高を100とした場合に、利益がどれほどの比率なのかを計算したものです。主に売上高総利益率・売上高営業利益率・売上高経常利益率の3つがあります。

売上高総利益率は、売上原価にどれほどの利益を上乗せできたかを示します。売上高総利益率の比率が大きいほど、付加価値の高い商品を提供していることになります。売上原価は業種によって異なるので、比較するときは、同業他社と比較してみましょう。また、自社の過去データとの比較も重要です。

売上高営業利益率は、本業でどれほど稼げているのかを示します。比率が大きいほど収益力が強いということがわかります。同業他社または自社の過去データと比較してみましょう。

売上高経常利益率は、正常に事業活動をしている場合に、どれほど稼いだかを示します。比率が大きいほど、財務活動も含めたトータルの会社の収益力が高いということになります。比率が4%以上なら優良企業です。5%以上なら超優良企業となります。0%以下の場合は赤字です。売上高を上げたり経費を抑えるなどの改善が必要です。

損益計算書は、利益だけでなく収益性も読み取ることが可能です。ぜひ、皆さんも損益計算書を活用して企業分析をしてみましょう。

※各売上高利益率の式と【表1】を基にした例

売上高総利益率=売上総利益÷売上高×100

事例

60%=500÷300×100

売上高営業利益率=営業利益÷売上高×100

事例

10%=50÷500×100

売上高経常利益率=経常利益÷売上高×100

事例

4%=20÷500×100

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“損益計算書の活用方法” に対して1件のコメントがあります。

コメントは受け付けていません。