軽減税率〈医薬品と食品の区分〉

令和元年10月1日より軽減税率制度が適用されてから2カ月が経過しました。まだ軽減税率制度に慣れていない方もいるかもしれません。

特に飲食料品(人の飲用又は食用に供されるもの)でも8%と10%で区分されているものもあり、例えば栄養ドリンクや健康食品など軽減税率の対象になるものなのか判断の難しいものがあります。

今回は医薬品と食品の軽減税率の区別についてご紹介したいと思います。

♥医薬品の定義

医薬品とは、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」に規定する「医薬品」「医薬部外品」「再生医療等製品」のことです。

♥栄養ドリンクと軽減税率について

栄養ドリンクには医薬品等に該当するものとしないものがあります。リポビタンDやアリナミンは「医薬部外品」に該当する為、標準消費税率10%になります。医薬品等に該当しないものはオロナミンCやデカビタCで炭酸飲料と記載されている為「食品」に該当し、軽減税率8%が適用されます。

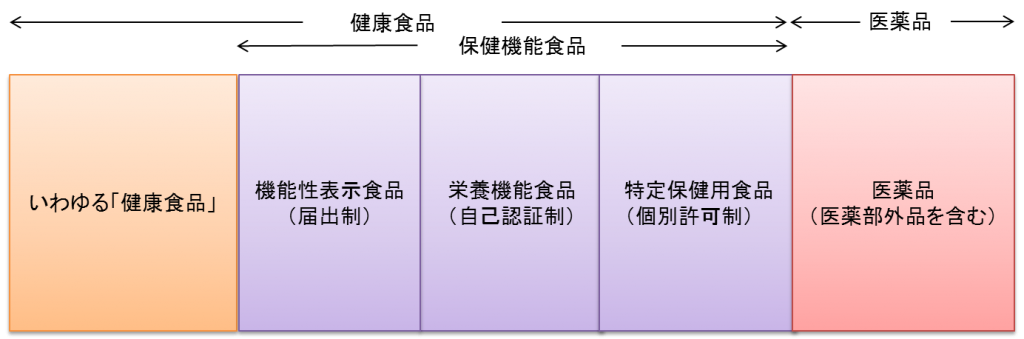

♥健康食品と軽減税率について

「健康食品」とは健康の保持増進に資する食品として販売・利用されたもの全般を指します。

例えば、トクホと呼ばれる特定保健用食品や栄養機能食品は「食品」に該当し、軽減税率8%が適用になります。これからの時期、風邪などでのど飴を購入することが多くなると思います。実はのど飴にも医薬品に該当するものがあります。龍角散のど飴やきんかんのど飴は「食品」に該当するので8%、浅田飴は「医薬品」に該当し、10%が適用されます。

食品全般が軽減税率の対象になるとは限りませんので、今一度軽減税率の対象になっているものなのか、商品表示を見返してみてはいかがでしょうか。

《出典》厚生労働省「健康食品」HP

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“軽減税率〈医薬品と食品の区分〉” に対して1件のコメントがあります。

コメントは受け付けていません。