住宅ローンの借換えを行うと、住宅ローン控除はどうなるの?

9月号で住宅ローン控除について説明させて頂きました。

今月号ではその住宅ローンを借換えた場合について説明させて頂きます。

❖❖❖❖❖❖❖❖

Q

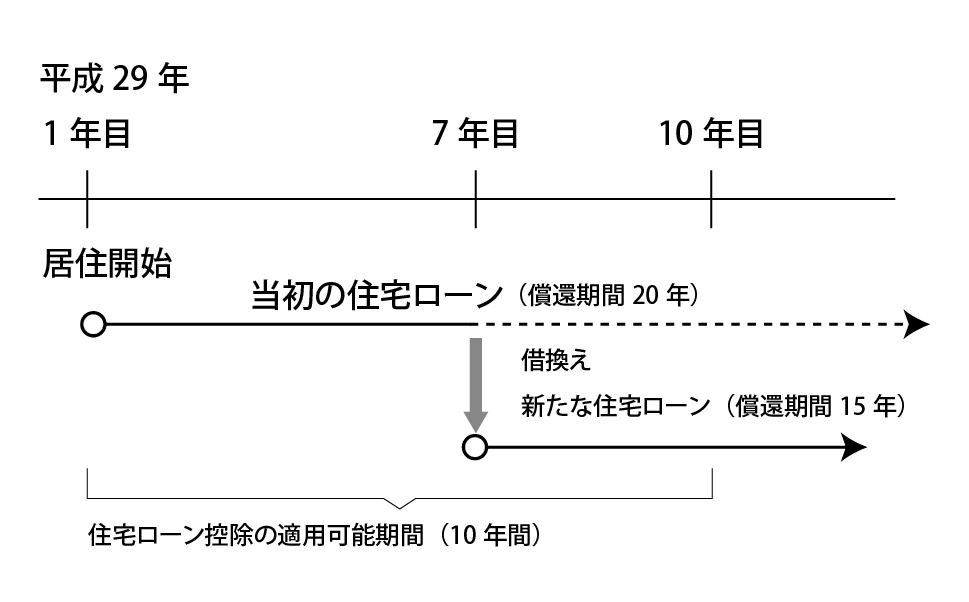

私は平成29年に償還期間20年の住宅ローンを組んで住宅を取得し、住宅ローン控除の適用を受けました。

例えば、7年後に借換えを行った場合、住宅ローン控除はどのように適用されるのでしょうか。

A

住宅ローン控除の対象となる住宅ローン等は、住宅の新築、取得又は増改築等のために直接必要な借入金又は債務でなければなりません。住宅ローン等の借換えによる新しい住宅ローン等は、当初の住宅ローンを消滅させるための新たな借入金であり原則として住宅ローン控除の対象にはなりませんが一定の要件を満たせば受けられます。

一定の要件とは次の全ての要件を満たす場合です。

1.新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかであること

2.新しい住宅ローン等が10年以上の償還期間であることなど住宅ローン控除の対象となる要件に当てはまること

〈注意〉

〇住宅ローン控除の適用期間の延長はありません。

平成29年に居住を開始した場合には、住宅ローン控除の適用期間は10年間とされています。

適用期間の終了前に借換えたとしても、住宅ローン控除の適用期間は当初から10年間、平成38年までとなります。

〇借換えにより、新たな住宅ローンの借入金額が、当初の住宅ローンの借換え直前の残高を超える場合であっても、その増加した部分の借入金については住宅ローン控除の対象にはなりません。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“住宅ローンの借換えを行うと、住宅ローン控除はどうなるの?” に対して2件のコメントがあります。

コメントは受け付けていません。