平成30年度税制改正のポイント<個人所得課税>

平成30年度税制改正のポイント

働き方改革を後押しするという観点から所得税の所得控除の見直しが行われ、中小企業については生産性向上や事業承継という課題に重点を置く改正、資産家に影響する施策として小規模宅地等の特例の見直しが行われました。

中小企業の経営者の高齢化により大廃業時代が到来しているともいわれる昨今、10年間限定で創設された事業承継税制の特例措置は注目すべき改正だと思われます。

参考文献/財務省HP・中小企業庁HP

個人所得課税

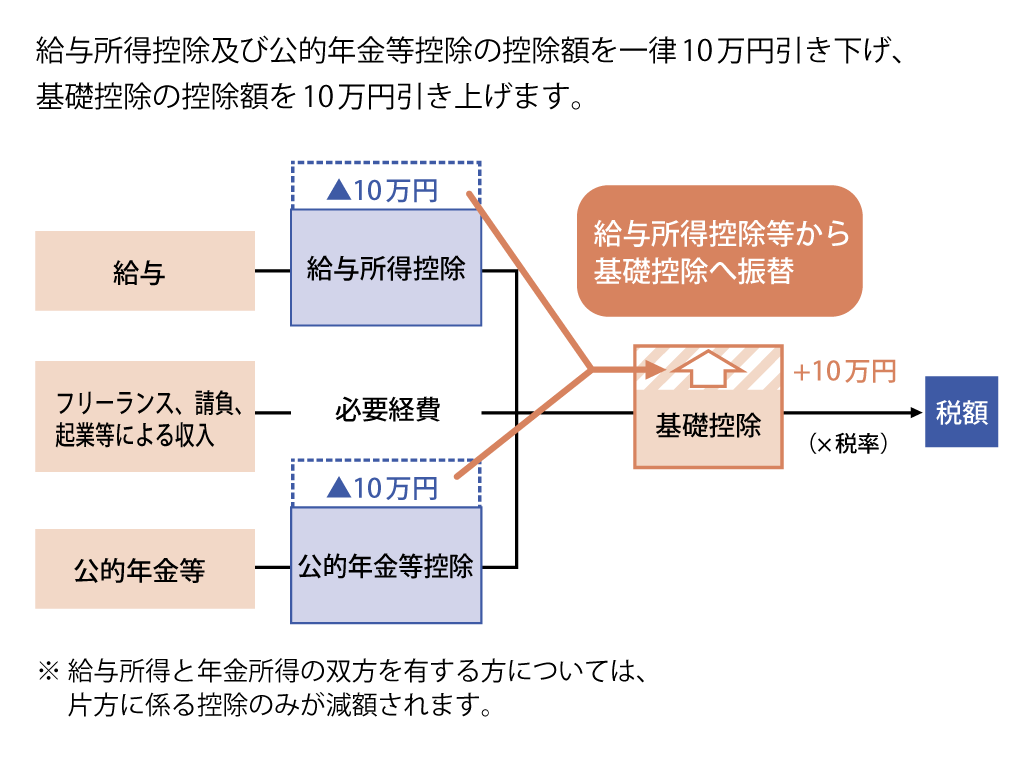

■給与所得控除の見直し

<概要>

給与所得控除額を一律10万円引き下げます。

また、その上限額について、給与収入が850万円(現行1,000万円)を超える場合には控除額を195万円(現行220万円)に引き下げます。

ただし子育て世帯(注1)や介護世帯(注2)には負担が増えないよう上限額の引き下げは行いません。

(注1)22歳以下の扶養親族が同一生計内にいる者

(注2)特別障害者控除の対象者が同一生計内にいる者

■公的年金等控除の見直し

<概要>

公的年金等控除額を一律10万円引き下げます。また、公的年金等収入が1,000万円を超える場合に控除額を195.5万円とする上限を設け、公的年金等以外の所得金額が1,000万円を超える場合には控除額を引き下げます。

■基礎控除の見直し

<概要>

基礎控除額を一律10万円引き上げます。ただし、合計所得金額が2,400万円超の個人については、その合計所得金額に応じて控除額が逓減し、2,500万円超の個人については控除額が0となります。

■青色申告特別控除の見直し

<概要>

取引を正規の簿記の原則に従って記録している者に係る青色申告特別控除額を55万円(現行65万円)に引き下げます。ただし、電子帳簿に対応しているか、または期限内に電子申告(e-Tax)をしている場合には控除額は現行の65万円が適用されます。

■年末調整手続きの電子化

<概要>

生命保険料控除、地震保険料控除、住宅ローン控除に係る年末調整関係書類について、電子提出を可能とします。

<適用期間>

年末調整手続きの電子化については、平成32年10月1日以降提出する書類から適用し、それ以外の改正は平成32年分以後の所得税について適用されます。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします