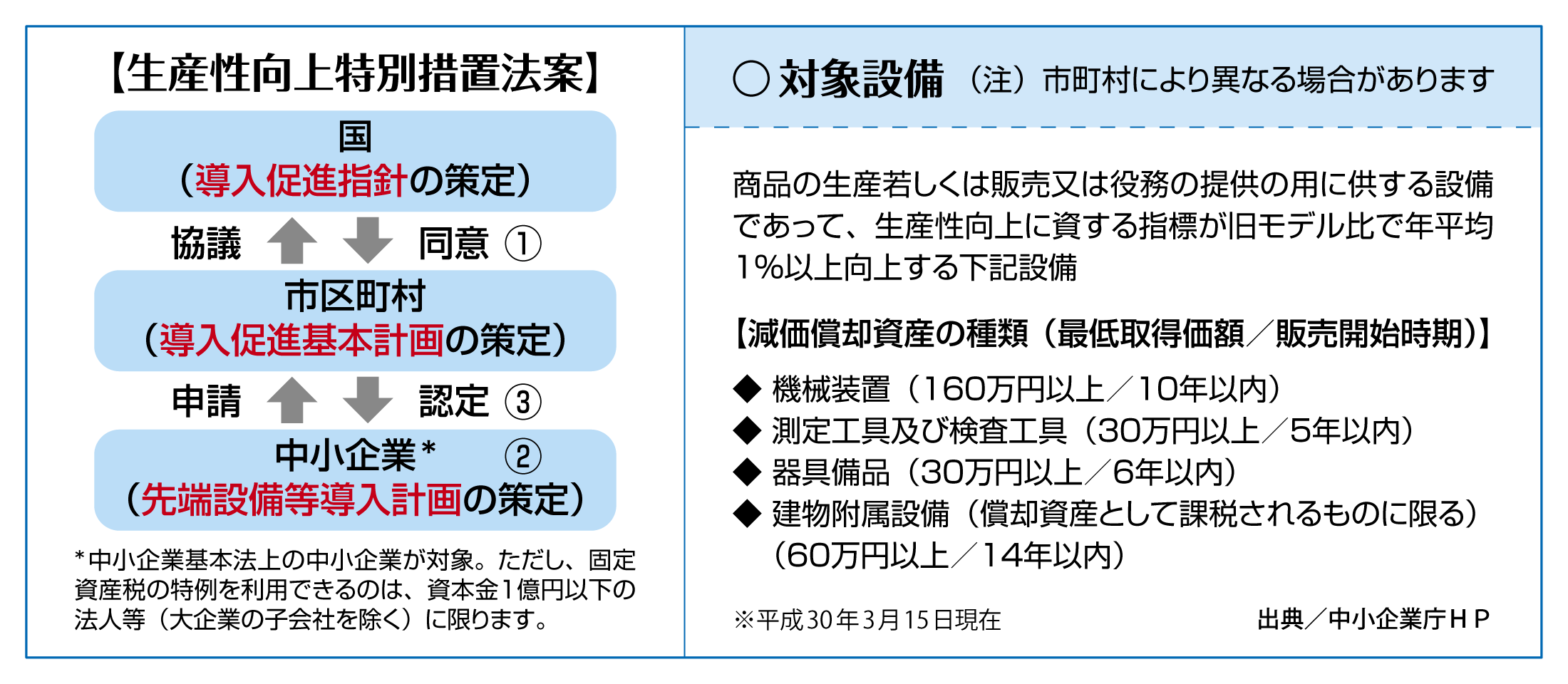

市町村の判断により、新規取得設備の固定資産税が最大3年間ゼロに!

平成30年の税制改正から設備投資に関する情報をお届けします。

昨年も4月号で設備投資に関する税制改正の内容をお届けしました。ここ数年、毎年のように設備投資に関する減税が行われていますが、設備投資前に一定の手続きをする必要があり、また年々複雑になっているため、早めに設備投資計画を立てることが必要となっています。

政府は、「中小企業の業況は回復傾向であるが労働生産性は伸び悩んでおり、大企業との差も拡大傾向にあり、また中小企業が所有している設備は特に老朽化が進んでおり、生産性向上に向けた足かせとなっている」としています。

政府は、「中小企業の業況は回復傾向であるが労働生産性は伸び悩んでおり、大企業との差も拡大傾向にあり、また中小企業が所有している設備は特に老朽化が進んでおり、生産性向上に向けた足かせとなっている」としています。

今後の少子高齢化や人手不足、働き方改革への対応等の厳しい事業環境を乗り超えるため、老朽化が進む設備を生産性の高い設備へと一新させ労働生産性の飛躍的な向上を図ることを目的として、中小企業の設備投資について、昨年までの税制改正をさらに進めた償却資産税に係る固定資産税の特例(固定資産税の課税標準をゼロから1/2に軽減)を講じました。

新制度を活用した企業は、試作品開発やIT(情報技術)機器導入などを対象にした国の補助金も優先的に受けられるとのことです。

新制度を活用した企業は、試作品開発やIT(情報技術)機器導入などを対象にした国の補助金も優先的に受けられるとのことです。

手続きの流れのポイント

① 市町村が導入促進基本計画を策定し、国の同意を得る

② 中小企業者等が、市町村の策定した導入促進基本計画に基づく先端設備等導入計画(※)を策定する

※年率3%以上の労働生産性の向上を見込むもの

③ 市町村から②の計画の認定を受ける

市町村の裁量

市町村の裁量

この特例は市町村が主体的に行うものとされているため、「対象者」「対象地域」「対象設備」などは市町村が決定することになりますので、地域によって内容が異なることになります。

ちなみに、川崎市や横浜市、相模原市などは、市内の中小企業を対象に、生産性向上につながる設備投資への固定資産税を3年間限定で全額免除する方針だとのことです。

適用時期

適用時期

生産性向上特別措置法の施行日から平成33年3月31日までに取得した設備が対象ですが、同法が成立し施行後、市町村が導入促進基本計画を策定し国の同意を得ることになるため、実際の適用時期は遅れそうです。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“市町村の判断により、新規取得設備の固定資産税が最大3年間ゼロに!” に対して1件のコメントがあります。

コメントは受け付けていません。