帳簿書類の保存方法

御社では、元帳や領収書などの帳簿書類をどのように保存していますか。

御社では、元帳や領収書などの帳簿書類をどのように保存していますか。

多くの会社が会計ソフトを利用して経理処理をしていると思いますが、最終的には帳簿書類を電子データではなく、紙で保存していると思います。

会計もクラウド化するなど、様々なコンピュータ技術が発達しているので、書類のペーパーレス化を進めている会社も多いことでしょう。

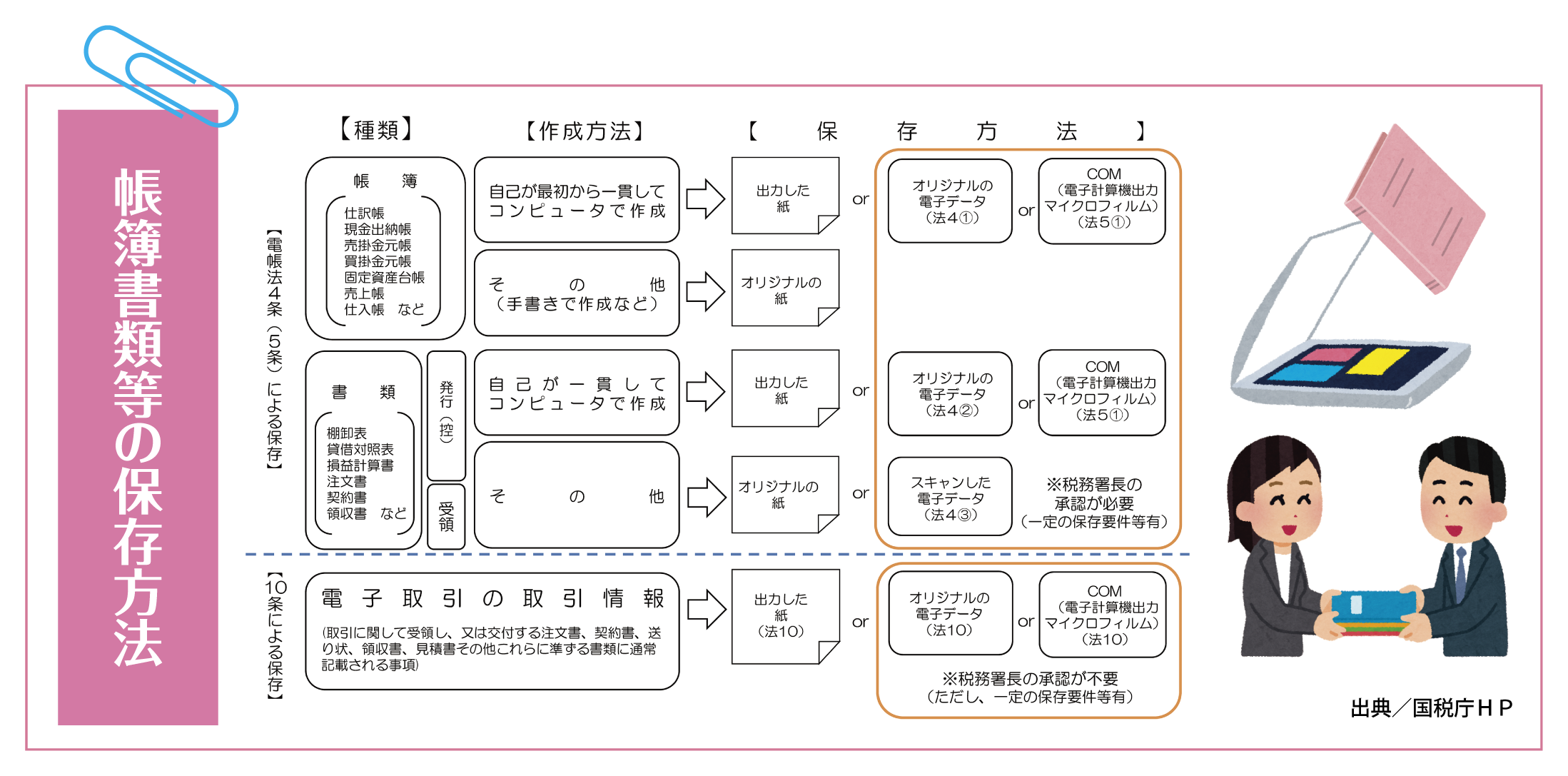

国税関係の帳簿書類についても、平成10年に電子帳簿保存法が施行されていますが、未だに紙による保存が原則とされ、電子データでの保存をするためには、一定の要件をクリアする必要があります。

つまり、市販の会計ソフトを使って経理処理をしているからといっても、単純に紙に代えて電子データによる保存することは認めてはいないのです。

会社独自の方法で電子データによる保存を実施していたとしても税法上は無効となり、紙による保存がない場合には帳簿書類の保存義務を満たしていないとして青色申告の承認が取り消されてしまう可能性もあります。

国税庁も誤解を招かないように、「市販の会計ソフトによる経理処理等を行っている場合の国税関係帳簿書類の保存等について」というQ&Aを追加しています。

では会計帳簿を電子データで保存するためには、どうしたらよいのでしょう。

帳簿書類を電磁的記録による保存にするためには、『自己が電磁的記録により最初の記録段階から一貫して電子計算機を使用して作成する帳簿書類で一定の要件を満たすこと』が必要であり、かつ、予め税務署長に対し申請書を提出する必要があります。

一定の要件とは、次の5項目です。

1 訂正・削除履歴の確保

電磁的記録の訂正・削除・追加の事実及び内容を確認することができる

2 相互関連性の確保

帳簿間での記録事項の相互関連性が確認できる

3 関係書類等の備え付け

電子計算機処理システムの開発関係書類等(システム仕様書や事務処理マニュアルなど)を備え付ける

4 見読可能性の確保

保存したデータを、ディスプレイ及びプリンター等でいつでも出力できる

5 検索機能の確保

保存したデータのうち必要な情報を速やかに検索できる

上記要件を現在普及している全ての会計ソフトが満たしているわけではありませんので、システム仕様書等で電子帳簿保存法に対応しているかを確認して下さい。

例えば、弥生会計は電子帳簿保存法に対応していますが、使用時にソフトの設定において、「電子帳簿保存を行う」を選択しなければ要件を満たすことはできませんので注意が必要です。

さらに、電子データでの保存を開始する3カ月前(事業年度開始の3カ月前)までに税務署に申請書を提出します。

これらの手続きにより、毎期、紙で印刷していた総勘定元帳も電子データ保存に変わり、スペースの有効利用や業務効率のアップが期待できると思います。

※書類のスキャナ保存については別途要件があります

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします