平成29年度税制改正のポイント

《中小企業の設備投資税制》

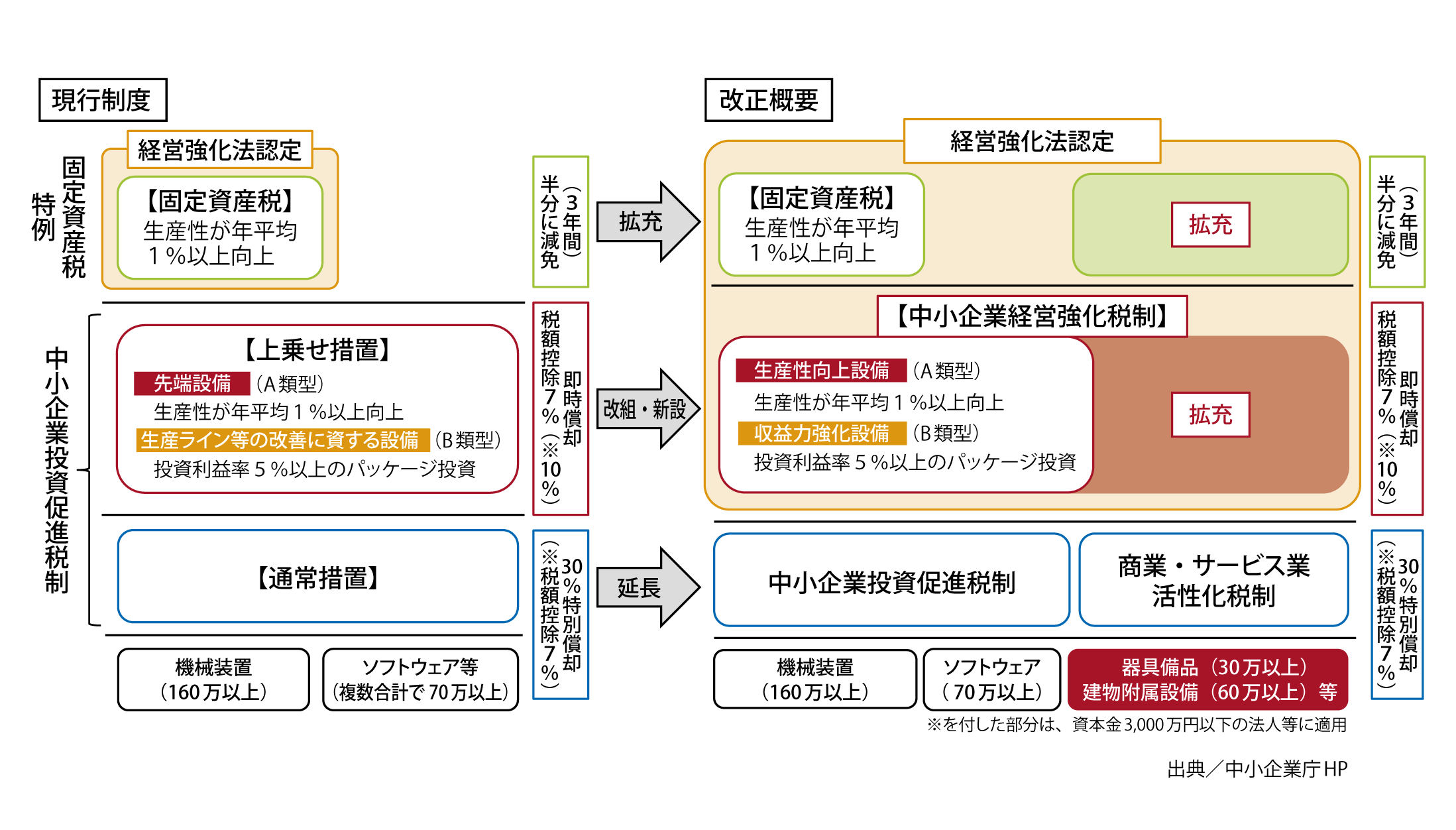

中小企業向けの設備投資関係の税制は毎年の改正により創設、改組、縮減などが繰り返され、機械装置を購入しても、どの税制を適用できるのかが非常にわかりにくくなっています。

平成29年度税制改正においても、平成29年4月以降の即時償却は可能となりましたが、税制が改組され対象設備や対象業種、手続き等の要件も変更されています。

枠組みが変わるということは適用するための要件を再確認したうえで購入計画を立てなければなりません。

手続きも増加していますので、設備投資の計画は早めに立て、どのような税制を適用できるかを判断することが重要となります。

今回は下図により改正の概要を把握して頂き、詳細については次回以降で説明したいと思います。

● 固定資産税特例

中小企業等経営強化法の認定を受けた事業者が利用できる固定資産税特例の対象に、商店、飲食店、サービス業等で利用される一定の器具備品(冷蔵陳列棚、業務用冷蔵庫等)、建物附属設備(空調設備、エレベーター等)が追加されました。

※ただし神奈川県、東京都などは業種が限定。

● 中小企業投資促進税制

⇒中小企業経営強化税制の創設

対象設備の一部見直し(器具備品を縮減)を行い、適用期限が2年間延長されました。

上乗せ措置(即時償却等)の部分は改組され、中小企業経営強化税制となります。

● 中小企業経営強化税制

従来の機械装置に、一定の器具備品や建物附属設備が追加されました。

※中小企業等経営強化法の計画認定が必要。

※事業の用に直接供される設備(生産等設備)が対象。

● 商業・サービス業・農林水産業活性化税制

2年間延長されました。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします