2026-01-14 / 最終更新日時 : 2026-01-08 lrm 個人(相続・贈与) 教育資金の一括贈与の非課税措置ってどんなもの? この制度は、父母や祖父母などの直系尊属から子や孫(30歳未満)に対し、教育資金として最大1,500万円までを贈与した場合に、贈与税が非課税になる特例です。世代間の資産移転を促し、子や孫の教育資金確保を支援する目的で、令和 […]

2025-12-10 / 最終更新日時 : 2025-12-08 lrm 個人(相続・贈与) 住宅資金贈与の非課税措置ってどんなもの? 住宅取得資金の贈与税の非課税措置とは、父、母、祖父母など直系尊属から住宅の取得やリフォーム工事のための資金(お金)を受取った場合、一定の金額まで贈与税が課税されない特例です。 省エネ住宅・耐震住宅・バリアフリー住宅などの […]

2025-08-22 / 最終更新日時 : 2025-08-12 lrm 個人(相続・贈与) 令和7年分 相続税の路線価が発表になりました 7月1日、国税庁より令和7年分の路線価が発表になりました。全国平均で前年と比べ2.7%の上昇となり、4年連続で上昇しました。平成22年以降で最大の上げ幅となっています。インバウンド需要や駅周辺の開発が要因とみられます。

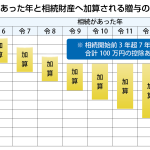

2025-08-18 / 最終更新日時 : 2025-08-12 lrm 個人(相続・贈与) 続けて2回相続があった場合の相続税の計算方法 短期間に相続が続けて発生した場合、相続人の税負担が過重になることがあります。このような状況を緩和し、公平な税負担を実現するために設けられているのが「相次相続控除」という制度です。この制度を利用することで、1回目の相続で納 […]

2025-07-15 / 最終更新日時 : 2025-07-11 lrm 個人(相続・贈与) 相続・贈与の新ルール!今から備えるべき3つのポイント 相続と贈与のルールが新しくなっています。2025年の今、将来の税額で損をしないためにも、変更点をしっかり理解し準備を始めることが大切です。知らずにいると、納税額に大きな差が出る可能性も。特に重要な3つのポイントを再確認し […]

2025-06-12 / 最終更新日時 : 2025-06-09 lrm 個人(相続・贈与) 賢く活用!「結婚・子育て資金の一括贈与」非課税制度のポイント 皆様のライフプランにおいて、お子様やお孫様の結婚、そして新しい家族を迎える子育ては、大きな喜びであると同時に、まとまった資金が必要となるライフイベントです。 こうした資金準備の一助となる「結婚・子育て資金の一括贈与に係る […]

2025-05-19 / 最終更新日時 : 2025-05-15 lrm 個人(相続・贈与) 相続登記の義務化 令和6年4月1日より、相続登記の申請が義務化されました。相続や遺言で不動産を取得した相続人は、取得を知った日から3年以内、または遺産分割が成立した日から3年以内に相続登記をしなければならなくなりました。 ♧なぜ相続登記が […]

2025-04-11 / 最終更新日時 : 2025-04-08 lrm 個人(相続・贈与) 相続開始前に財産の贈与を受けていたら 相続開始前7年以内(令和5年までの贈与については3年以内)に被相続人から贈与により財産を取得した場合には、その贈与を受けた財産も相続税の課税対象となります。 相続時精算課税制度を選択した場合は、その後に贈与を受けた全ての […]

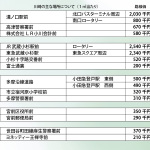

2025-03-18 / 最終更新日時 : 2025-03-11 lrm 個人(相続・贈与) 債務がある場合の相続税の計算はどうなるの? 相続税では、相続財産の価格から、被相続人が残した借入金などの債務や葬式費用を差引いて課税価格を計算します。相続財産から控除できるもの、非課税財産とされているものは次のようなものになります。 ❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

2025-02-14 / 最終更新日時 : 2025-02-13 lrm 個人(相続・贈与) 配偶者居住権とその評価方法 被相続人所有の建物に住んでいた配偶者が、相続発生後もそこに住み続けられるように、民法において「配偶者居住権」が設けられています。また、その権利について相続税の評価方法も定められています。 ◎配偶者居住権とは 民法で定めら […]