相続のきほん

今月のテーマは、『相続税の申告期限と納付期限について』です。

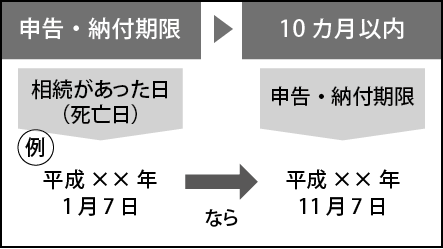

相続税の申告は亡くなった日から10カ月以内に、被相続人の住所地の税務署に相続人が連名で申告します。

納付の期限も同じ10カ月以内です。

例えば、1月7日に亡くなった場合、その年の11月7日が申告と納付の期限になります。期限までに遺産の分割が決まっていない場合は、未分割のまま法定相続分で相続したものとして申告することになります。

申告後に、遺産の分割が決まったり、遺言書が見つかったりして、申告したものと分割内容が異なり税額に変更がある場合には、修正申告(税額が増える場合)または、更生の請求(税額が減る場合)を提出します。

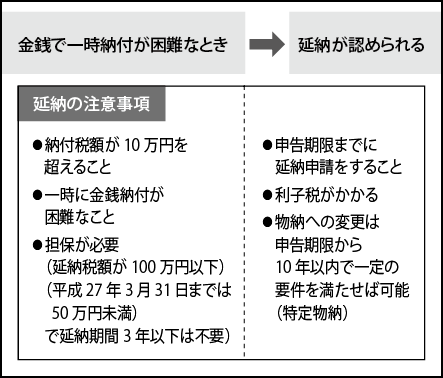

相続税は、金銭で一時に納付することが原則ですが、金銭で一時に納付することができない人には、一定の要件を満たせば、最長20年の延納(国に対する借入れ)が認められます。延納の場合は、利子税がかかります。また、一定の相続財産(不動産等)による物納も認められます。

相続税の申告、納付期限の10カ月という期間は、一見長いように感じますが、意外とあっという間に過ぎてしまいます。

事前に、相続税がどのくらいなのか把握し、どのようにして納付するのかなどを考えておくことをおすすめします。

神奈川県川崎市で税理士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“相続のきほん” に対して1件のコメントがあります。

コメントは受け付けていません。