相続のきほん

今月は、どのような場合に相続税がかかるかをお話したいと思います。

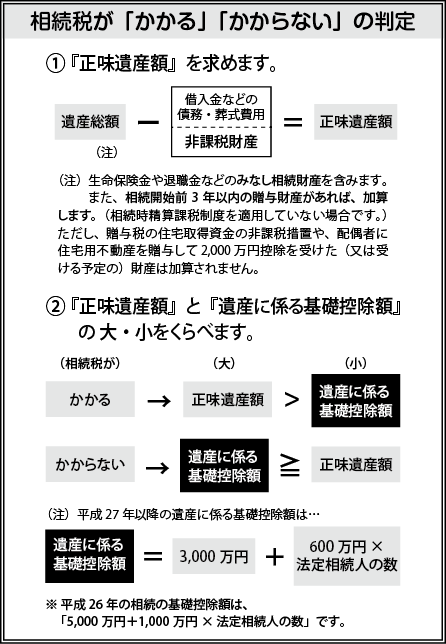

相続や遺贈により亡くなった方から取得したプラスの財産(遺産総額)からマイナスの財産(債務や葬式費用負担額)を控除した後の正味遺産額が、遺産にかかる基礎控除額を超える場合に相続税の対象になってきます。

この遺産にかかる基礎控除額は、平成27年以降に発生した相続については、改正により従前の6割となり、今まで相続税とは無縁と思っていた方も対象となる可能性があります。

♥平成27年以降の遺産にかかる基礎控除額

3000万円+600万円×法定相続人の数

たとえば、法定相続人の数が3人の場合、3000万円+600万×3人=4800万円となり、正味遺産額が4800万円を超える場合に相続税の対象となるということです。

この法定相続人の数は、相続の放棄をした人も対象になります。

また養子がいる場合には、基礎控除額の計算上、法定相続人の数に含める養子の数が次のように制限されています。

♥養子がいる場合の法定相続人の数

〈実子がいる場合〉養子は1人のみ

〈実子がいない場合〉養子は2人のみ

相続税がかかるか否かの判定を図に示しましたので、参考にして下さい。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“相続のきほん” に対して1件のコメントがあります。

コメントは受け付けていません。