平成27年度 税制改正のポイント(法人課税)

■ 成長志向に重点を置いた法人税改革

課税ベースを拡大しつつ、税率を引き下げることにより「稼ぐ力」のある企業の税負担を軽減します。

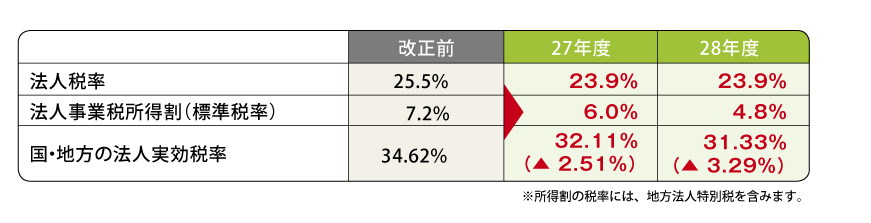

(1) 法人税率の引下げ

25.5% → 23.9% ※ 27年4月1日以後開始事業年度において適用されます。

〈参考〉法人事業税(地方税)の税率も引下げになり、以後数年で法人実効税率は20%台まで引き下げられます。

法人税率の引き下げ

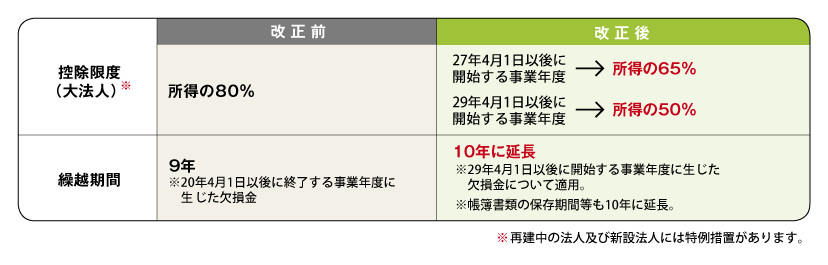

(2) 課税ベースの拡大

◆ 欠損金繰越控除の見直し

大法人(資本金1億円超)の控除限度が引下げられます。

欠損金繰越控除の見直し

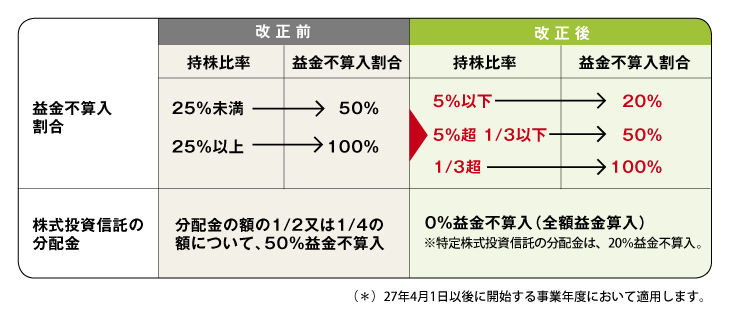

◆ 受取配当等益金不算入制度の見直し

受取配当等益金不算入制度の見直し

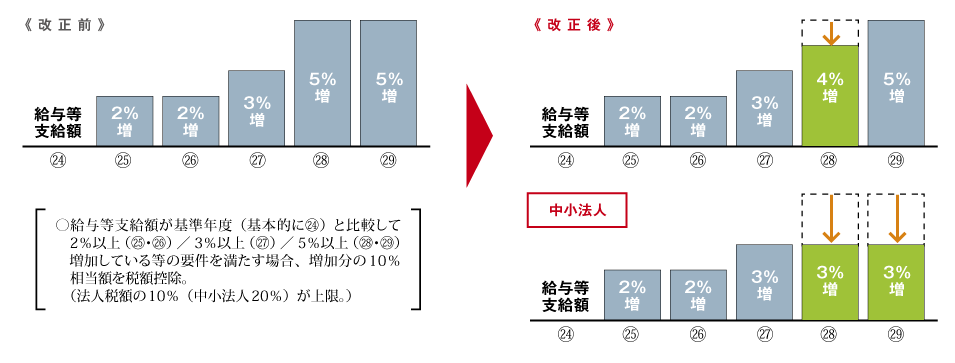

(3) 賃上げへの配慮措置

所得拡大促進税制の要件が緩和されました。

賃上げへの配慮措置

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします