生命保険の基礎知識③ 所得補償保険と就業不能保険

生命保険の基礎知識③ 所得補償保険と就業不能保険

所得補償保険、就業不能保険の加入が増えてきています。

生命保険文化センターの「令和3年度生命保険に関する全国調査」によると、平成30年世帯加入率が12%だったのに対し、18.4%と大きく上昇しています。

特に30歳代での伸びが顕著で、共働きが一般的になり現役世代のニーズが高まっているからでしょう。

今回は所得補償保険と就業不能保険の違いと加入のポイントを見ていきます。

1 働けなくなるリスク

残された家族のための死亡保障、病気やケガの治療費の補填に備える医療保険。しかし入院や治療が長期間になった場合の「働けない=収入が得られない」リスクにどう備えたらよいでしょうか?

「死亡する確率」より「働けなくなる確率」の方がはるかに高く、就業不能状態の原因は、20〜50歳代では精神疾患、神経系、消化器系が1〜3位となっています。

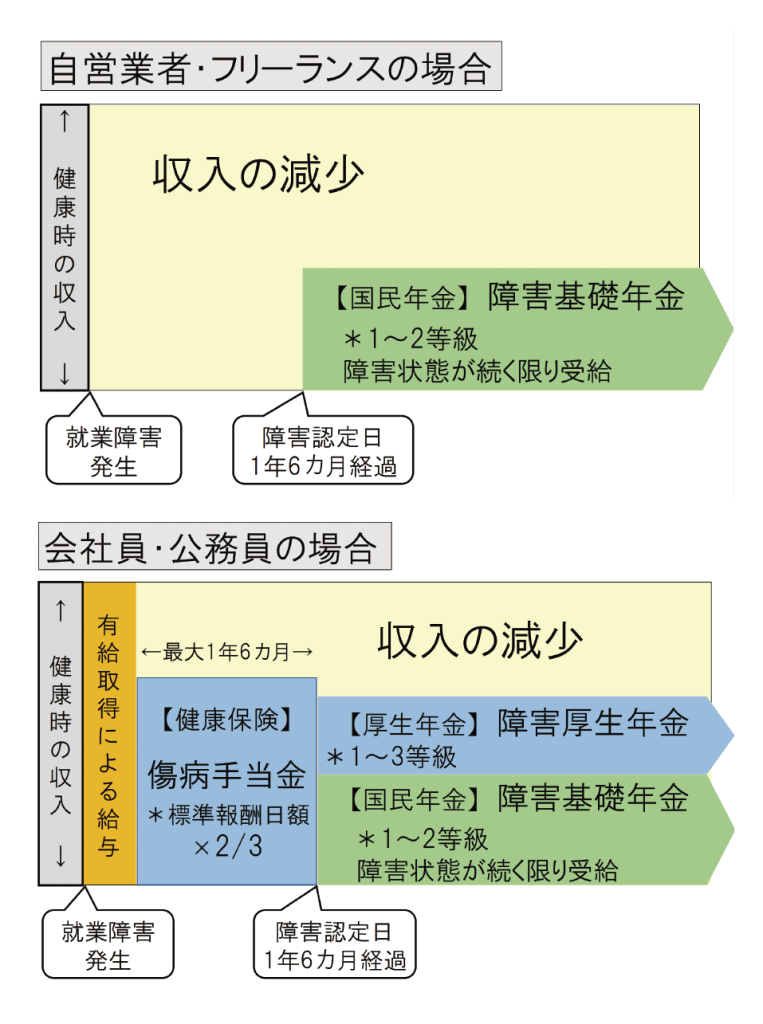

公的保障制度では、会社員・公務員の場合は、有給休暇と傷病手当金が最長1年6カ月支給されますが、自営業・フリーランスの場合は対象外で保障はありません。傷病手当金の他に、うつ病などの精神疾患や内臓疾患など症状によっては「障害年金」の対象となります。

ただし、障害の認定日は1年6カ月継続して症状がある場合であり、国民年金の未納がある場合は受給できません。

このような公的保障では賄えない収入減をカバーする保険として、所得補償保険と就業不能保険があります。

就業不能状態の定義は?

支払対象となるケース

- 入院している状態

- 在宅療養している状態

- 障害等1級または2級に認定された状態

支払対象とならないケース

- 免責期間に回復した場合

- 医学的な所見がなく自覚症状のみの場合

※ 免責期間 = 給付金が支払われない期間

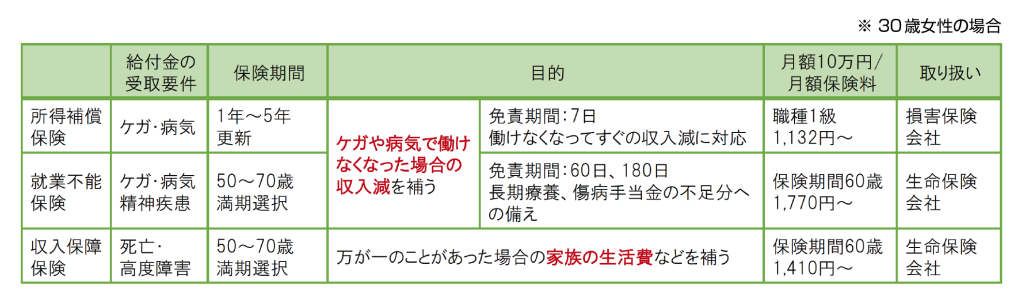

2 所得補償保険 損害保険会社

損害保険会社の商品で、ケガや病気で長期入院や在宅療養となり、働けなくなった場合の収入の減少を補償する保険です。支払要件に該当した場合、毎月一定額(5~30万円など)の給付金を受け取れます。

〔特徴〕

♣ 免責期間:7日が一般的

♣ 保険期間:一般的に1~5年 更新型

♣ 給付金:前年の所得の50〜70%

♣ 給付期間:最長2年が一般的

給付期間が満了すれば、働けない状態が続いても給付が終了する

♣ 保険料:職業により等級が決められ保険料が異なる商品が多い

♣ 長期補償タイプもあるが、免責期間は60日以上で保険料は割高

3 就業不能保険 生命保険会社

生命保険会社の商品で、ケガや病気で長期入院や在宅療養となり、就業不能状態が一定期間継続した場合に、収入の減少を保障する保険です。

現役として働く期間の収入をずっとカバーできるよう、長期間にわたり保険期間を設定できます。給付金を[就業不能状態が継続する限り受け取れるタイプ]と、[10年など受取期間を決めるタイプ]があります。

〔特徴〕

♣ 免責期間:60日が一般的(30、90、180日など)

♣ 保険期間:50〜70歳で、5年刻みで満期を選択

♣ 給付金:年収に応じて上限が決められ、10〜50万円の中で設定する

♣ 職業にかかわらず、専業主婦でも加入できる商品がある

♣ 給付期間:ケガや病気が回復すれば給付は終了

♣ 精神疾患に対応する商品もあるが、給付期間の制限がある

4 収入保障保険 生命保険会社

同様の保険と間違いやすいのが収入保障保険です。定期保険の一種で、死亡・高度障害の時に家族の毎月の生活資金をサポートする商品です。

〔特徴〕

♣ 死亡保険金を遺族が年金方式で受け取る

♣ 死亡時期が遅いほど、遺族が受け取る保険金の総額が減る

♣ 通常の定期保険より保険料が割安

保険金を一度に使いすぎてしまう心配も、年金形式なら計画的で安心です。また子供の成長などにより必要保障額は減っていくので、合理的な仕組みと言えるでしょう。

5 商品比較 と 選択のポイント

【 選択のポイント 】

▪ 当面生活を維持できる預貯金の備えがあるか?

▪ 当面の収入減?長期療養?どちらを優先させるか?

▪ 精神疾患が対象に含まれているか?

所得補償保険:自営業・フリーランスの場合、就業不能状態=収入が途絶えてしまいます。預貯金など準備できない場合は、「所得補償保険」への加入を検討しましょう。

就業不能保険:家計が(住宅ローン返済など)、傷病手当金では不足する場合や、長期療養に備えたい場合は、「就業不能保険」を検討しましょう。傷病手当金の出ている1年6カ月の給付額を抑えて、保険料を安く抑えるプランもあります。

精神疾患の取り扱い:精神疾患での就業不能状態の場合は、給付金の支払限度が設定されているのが一般的です。会社・商品によって取り扱いが異なるので確認しましょう。

まとめ

共働きが一般的になっており、働く女性が増え世帯の収入が増える一方、多額のローンが組めるようになり負債も増加しています。夫婦合算の収入で家計が成り立っている場合、配偶者のどちらかが働けなくなると家計に深刻な影響を与える可能性があります。

特に住宅ローンを夫婦合算で返済している場合、配偶者の収入減に対する備えが必要です。働けない場合の家計の動きをシミュレーションし、必要であれば、所得補償保険や就業不能保険に加入しましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}