〈電子取引データの保存要件が緩和されます〉

以下は令和6年1月1日以後にやり取りする電子取引データについて適用される改正事項です。(国税庁ホームページより)

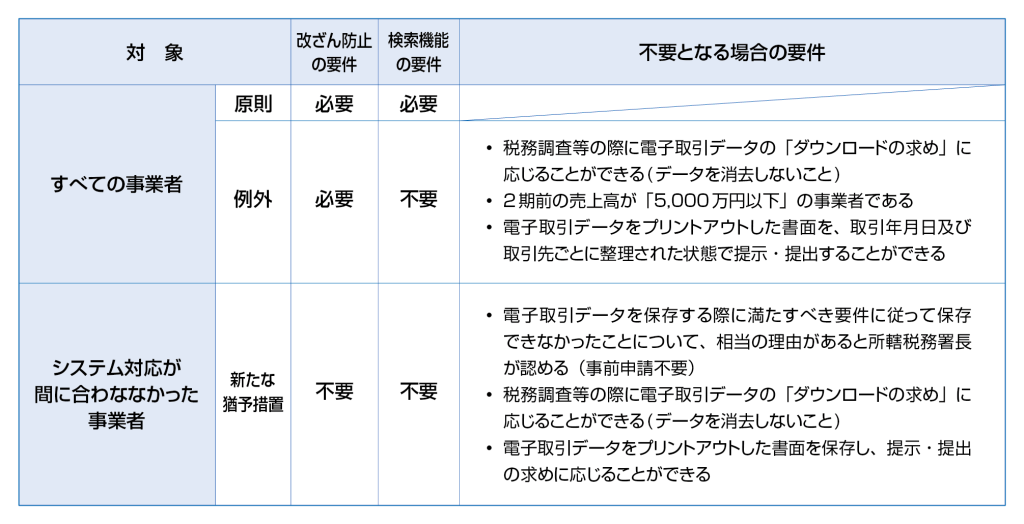

【 例 外 】検索機能が不要になる対象者の変更

税務調査等の際に電子取引データの「ダウンロードの求め」に応じることができるようにしている場合に、検索機能が不要になる対象者が以下の通り見直されました。

① 2期前の売上高が「5,000万円以下」の保存義務者(売上高が「1,000万円以下」の保存義務者から拡大)

② 「電子取引データをプリントアウトした書面を、取引年月日及び取引先ごとに整理された状態で提示・提出することができるようにしている保存義務者」(今回の改正で追加)

【 新たな猶予措置 】システム対応が間に合わなかった事業者への対応

次の①・②の要件を両方満たしている場合は改ざん防止措置、検索機能の確保は不要になり、単にパソコン等に保存しておくことができるようになりました。

① 電子取引データを保存する際に満たすべき要件に従って保存できなかったことについて、相当の理由があると所轄税務署長が認める場合(事前申請不要)

② 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めに応じることができるようにしている場合

2年間の猶予期間が令和5年12月31日で終了し、令和6年1月1日からは電子取引における電子データ保存が義務化されます。

要件緩和後も電子取引データを消去しないことが大切ですのでご注意ください。

また、電子帳簿保存制度では、履歴情報が法的根拠となり、とても重要なので履歴が消えてしまうような行為はしないことをお勧めします。

ご不明な点は弊社担当者までお問い合わせください。

〈 令和5年度税制改正による緩和要件 〉

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします