電子帳簿保存法について

電子帳簿保存法について

~ 保存の義務化が始まります ~

電子帳簿等保存法について準備は進んでいますか? 簡単に原則をご紹介いたします。

【 原 則 】

❶ 自己が電子的に作成した帳簿や書類(決算関係書類や、取引先へ書面で交付した請求書・領収書の控え等)を電子データのまま保存できます。

❷ 取引先から書面で受領した請求書・領収書また、取引先へ書面で交付した請求書・領収書の控え等を、電子データ化して保存できます。

❸ 取引先から電子データで受領した請求書・領収書また、取引先へ電子データで交付した請求書・領収書等の控えは、電子取引に該当し、電子データのまま保存が必要です。

上記の3つの中で、❶❷については「電子データとして保存できます」となっていますが、❸については「保存が必要」となっているため、これまでのように紙に印刷して保管するということはできず、電子データのまま保存するというルールに変わります。

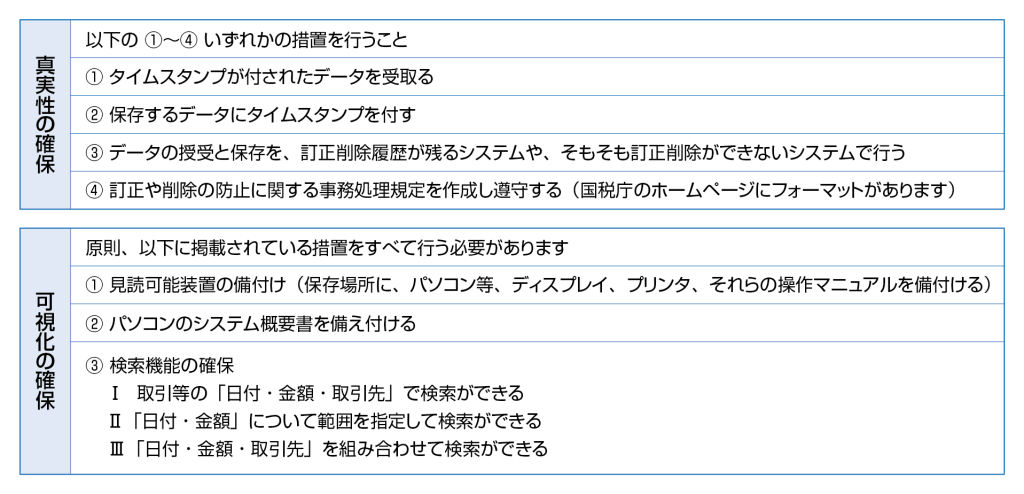

電子取引データの保存要件は、下記の表の通りです。

作業履歴を残すためには、Googleドライブやワンドライブ、ドロップボックスなどのクラウドサービスを利用するのがよいでしょう。

また、パソコン本体に保存していればよいというわけではなく、作業履歴を残せなければ要件をクリアしていないので要注意です。

主に考えられる電子取引データの取扱いでは、経費関連の処理、例えば、会社が仕入や備品等を購入した場合や、従業員の立替金精算の場合です。

Webサービスを利用している場合、Web上の領収書を印刷して、保存するのではなく、Web画面自体をPDFやスクリーンショットなどで、保存しなければいけません。

但し、令和5年度の税制改正により電子帳簿保存法の内容も見直され新たな猶予措置も設けられています。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします