相続税の税額の求め方

相続税の総額は、正味遺産額から基礎控除額を差し引いた残りの金額を、法定相続人が法定相続分によって相続したものとして計算します。したがって、遺産分割の割合が変わっても、相続税の総額が変わることはありません。

◉相続税の計算方法

❶課税遺産総額を求めます。

課税遺産総額は、正味遺産額から基礎控除額(3000万円と600万円×法定相続人の人数)を引いた金額です。

❷法定相続分に応じた取得金額を求めます。

課税遺産総額にそれぞれの法定相続分の割合を掛けた金額が、法定相続分に応じた取得金額となります。

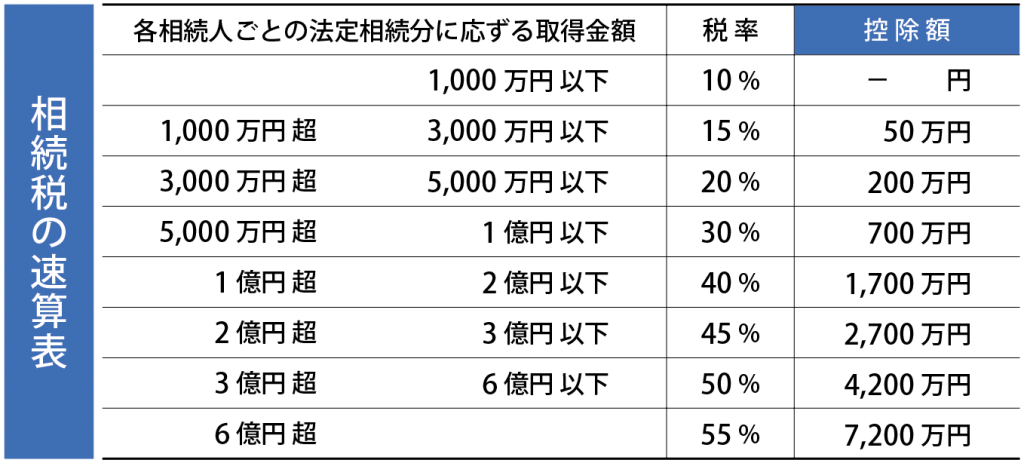

❸相続税の速算表を使用して相続税の総額を求めます。

それぞれの取得金額に、相続税の速算表に記載された税率をかけて控除額を引きます。

その後、求めた各相続人の相続税を足した金額が相続税の総額になります。

❹各人の納付税額を求めます。

法定相続割合で遺産をもらう場合、相続税の総額に法定相続分の割合をかけた金額が納付する相続税額です。

ただし、配偶者が相続する場合は、配偶者の法定相続分または1億6000万円の内どちらか大きい金額分は相続税がかかりません。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

現状でどのくらいの資産があるか、相続が発生してしまった時にかかる相続税はいくらぐらいになるのかを今のうちから確認しておくことも大切だと思います。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします