40代・50代から始める資産形成と60代以降の資産活用

クローバー通信 No.198

40代・50代は、住宅ローンや教育費など家計の負担が大きい時期です。しかしながら老後のためのお金の準備も必要です。そのために何をすべきか、今回は、資産形成と資産活用について取り上げます。

1 資産寿命を延ばすには?

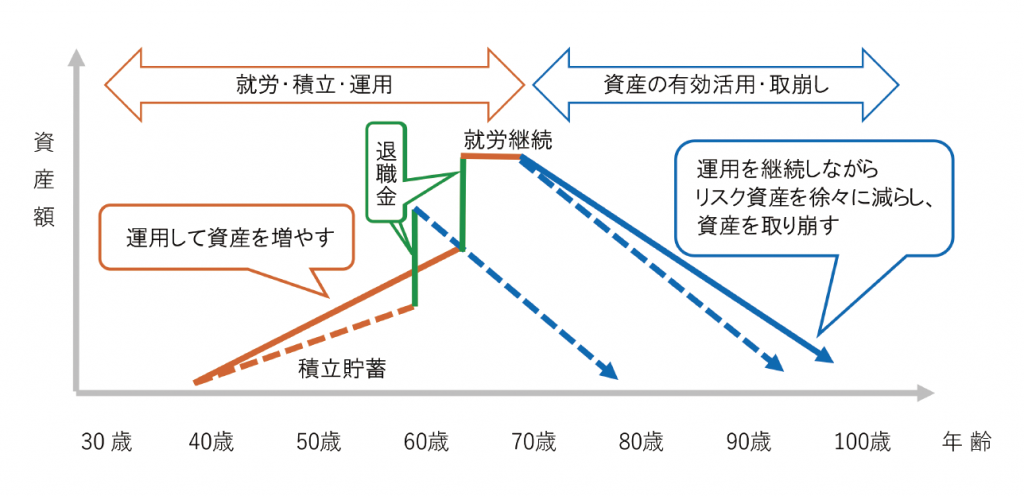

少し前までは、60歳までに預貯金などで準備した老後資金を、定年退職後から取り崩していくというライフプランが一般的でした。定年退職後の期間が長いこと、この低金利下で預貯金では資産がほとんど増えないことから、退職金の受け取り後、すぐに取り崩しを始めたのでは、途中で金融資産がマイナスになってしまいます。資産寿命を延ばすには、どうしたらよいのでしょうか?

資産額を増やす取り崩す期間を短くする

人生100年時代の資産運用では、早い時期から資産形成をはじめ、就労期間を延ばし、退職後もなるべく運用を続けることが必要となってきています。

▶︎ できる範囲で仕事を続け・資産を増やす

▶︎ 年金の繰下げ受給を検討する

▶︎ 効果的に運用しながら取り崩す

▶︎ 持ち家等の活用を検討する

長生きに備えて、自分に合う方法を考えてみましょう。

2 資産形成

65歳時点で3,000万円あると毎月10万円ずつ引き出しても、100歳近くまで金融資産がマイナスになるのを避けられます。

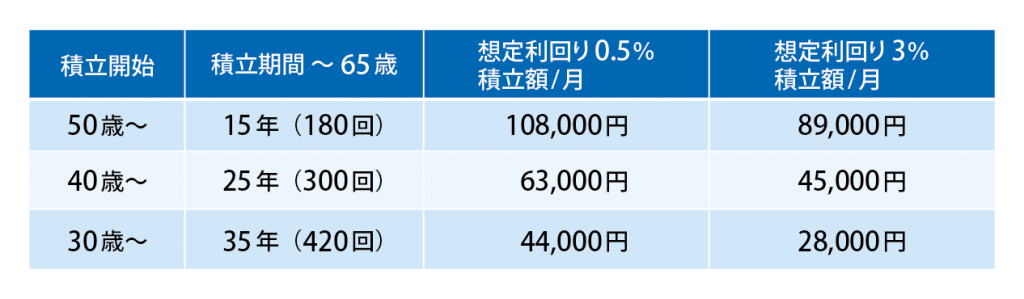

退職金を1,000万円と仮定した場合、2,000万円を資産形成するには、毎月の積立額はいくらでしょうか?

開始時期が50歳と30歳では、積立額に大きな違いが出ました。若いうちに少額でも貯める仕組みづくりをすることで、運用面でも経験値があがり、時間の経過がリスクを軽減してくれます。

預貯金にもリスクがある

日本では長くデフレが続いたため、インフレがイメージしにくい人も多くなっていますが、インフレになる可能性は十分あります。もし物価が上昇するインフレが続くと、実質的にお金が目減りする状態になってしまいます。政府目標は、2%の経済成長。毎年2%でモノの値段が上がると、10年後には今100万円で買える物は122万円出さないと買えなくなります。

積立・運用の継続による資産形成

資産形成には税制優遇制度を活用した「長期・分散・積立」による運用が基本です。

確定拠出年金(iDeCoやDC)は年金制度の為、60歳まで引き出しができません。継続できるよう無理のない積立額を設定しましょう。

つみたてNISAは年齢・資金使途を問わずいつでも資金化できますが、選べる商品は株式型のみです。

特性を理解し、夫婦で使い分けるなど、上手に非課税制度を利用しましょう。

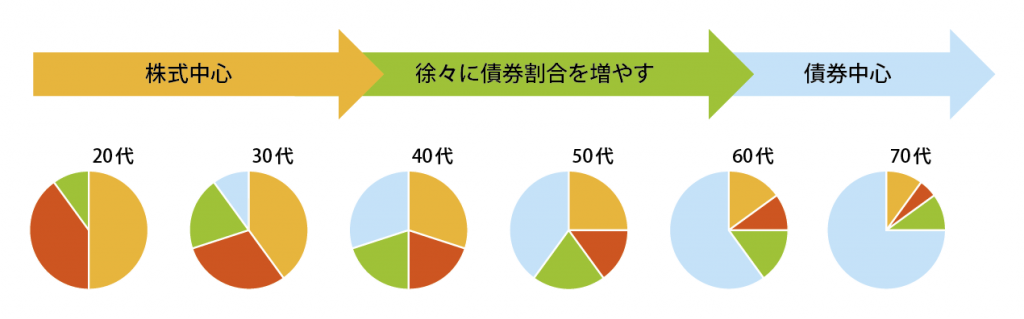

資産分散の重要性

資産(アセットクラス):預金・債券・株式・金・不動産

地域:日本、米国圏、EU、アジアなど

値動きの異なる様々な資産を組み合わせる事で、リスクを抑える効果が期待できます。全ての資産をリスク資産にあてるのではなく、個人のリスク許容度と、運用期間によって、資産配分を決めていきましょう(図参照)。

長い人生の中では、資産を使いたいタイミングで、どんな経済情勢になっているかわかりません。このコロナ禍で日本経済・家計には厳しい状況でしたが、株式相場は上昇しました。特に米国株に投資していれば、その利益を活用する事ができたでしょう。

米国では、退職口座(IRA・401K等)、投資信託を中心として、現役時代から退職後も含めて資産形成を継続する事が一般的です。退職世代の金融資産は過去20年で約8倍に増加しています(2019年4月時データ)。

米国株式相場は好調ですが、この背景には、このような退職口座や年金基金による毎月の購入が下支えとなり、リーマンショックや昨年の新型コロナの感染拡大による急落を除き、株式相場が継続して上昇している要因となっているのです。

日本でも積立投資が一般的になれば、株式市場の成長の大きな支えとなります。

3 資産の有効活用・取り崩し

※金融庁「高齢化社会における金融サービスの在り方(中間的なまとめ)」(平成30年7月3日)を基に作成

退職後は年金受給と資産の取り崩しによって生活を賄う事になります。

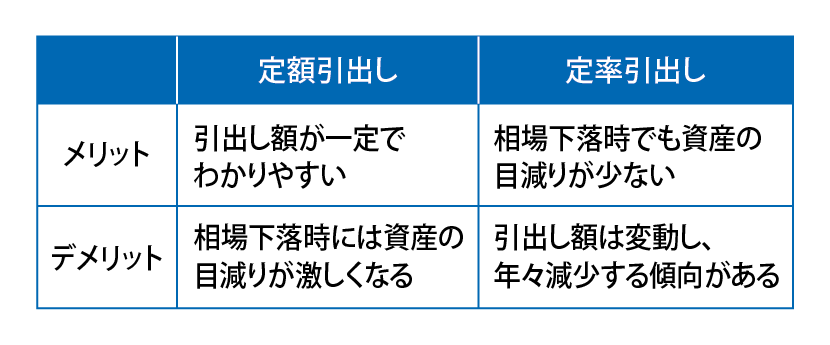

定額引出しと定率引出し

一部証券会社では、投資信託を自動的に現金化して引き出すサービスを導入しています。老後資産を長持ちさせるには、定率引出しの方が適しています。

退職金の運用

リスク許容度に合わせた資産配分と、タイミングリスクも考慮しましょう。必ずしも一括で運用する必要はありません。

また、年齢に合わせた資産配分と、資産配分の見直し(リアロケーション)が重要です。

まとめ

定年が視野に入ってきたら、将来ライフプランをどうするか、退職後の資金としていくら必要か、洗い出してみましょう。

その中で、理想のライフプランを実現するためには、いつまで働くか、目標額と目標利回りを決めていくと良いでしょう。

資産額が足りないという場合には、ライフプランの見直しが必要となります。基本的には、収入を増やすか、支出を抑えるか、どちらかです。現在の生活の中で見直しできるところはあるのか、将来のライフプランの何を優先させるのか、ぜひ一度考えてみてください。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

次回 お申込みはこちら

12/10(金) 16:00 ~ 17:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}