NISA口座(一般NISA・ジュニアNISA)非課税期間満了時の取扱い

クローバー通信 No.185

今年12月に2016年度NISA口座の非課税期間が満了となります。金融機関ではNISA口座を利用している顧客に対し、期間満了後の取扱いについてのお知らせを通知しています。

今回は、NISA口座非課税期間満了に伴う手続きについて、選択肢と注意したいポイントを取り上げます。

1 一般NISA制度の概要

一般NISAは、毎年120万円を上限とする新規投資分を対象に、その配当や譲渡益を最長5年間非課税にする制度です。

◇ 制度対象者:日本に居住する20歳以上の人

◇ 非課税対象:『一般NISA口座』内で購入した上場株式の配当金や、株式投資信託の分配金・商品を売却した時の譲渡益が、最長5年間非課税

◇ 取扱窓口:株式投資や上場株式を取り扱う金融機関

◇ 口座開設:1人につき、1口座のみ

◇ 取扱商品:国内外の上場株式・株式投資信託・ETF・REIT等

◇ 非課税投資枠:毎年120万円までの新規投資

◇ 商品の途中売却:いつでも可能

◇ 『NISA口座』の譲渡損失は他の口座(特定口座・一般口座)と損益通算する事ができない

※ 2024年~2028年は新NISA制度への移行が決まっています。

《参照》クローバー通信2020年4月号

2 非課税期間満了の取扱い

2016年にNISA口座(一般NISA)で購入した証券投資商品は、2020年12月末で5年の非課税期間が満了となります。満了時の取扱いについて、いずれか選択をする必要があります。

⒈すべて課税口座(特定口座・一般口座)へ移管する

課税口座へ移管する場合、一般的に特に手続きは必要ありません。特定口座があれば特定口座へ、特定口座が未開設の場合は、一般口座へ移管となります。

年末の時価(終値・基準価額)で課税口座へ移管となります。

⒉非課税期間満了年の翌年のNISA口座へ移管(ロールオーバー)する

① すべての銘柄を一般NISA口座へ移管する

② 指定した銘柄のみ一般NISA口座へ移管する(残りは課税口座へ)

◆ 移管を希望する場合、「移管依頼書」を提出します。

非課税期間満了年の翌年の勘定が一般NISAであることが必要です。

◆ 現在(2020年度の勘定)つみたてNISAを利用している場合は、証券会社に「非課税口座移動届出書」を提出し、翌年の勘定を一般NISAへ変更する必要があります。つみたてNISA口座へ移管することはできません。

⒊非課税期間満了までに売却する

売却のタイミングが重要となります。利益が出ている場合、その売却益は非課税となりますが、損失が出ても税務上はないものとみなされ、損益通算や繰越控除もできません。購入時より価格が上昇しているなら、利益を確定する事も大切です。NISA口座に残高がなければ、特に手続きの必要はありません。

❖ ジュニアNISAの場合

ジュニアNISAも同様の手続きが必要ですが、年齢により移管先の口座や手続き書類が異なります。取引のある金融機関に確認しましょう。

❖ 2021年の非課税口座を一般NISAからつみたてNISAへ変更する場合

同じ金融機関の場合、「つみたてNISAへの変更届出書」を金融機関に提出すれば完了です。

3 金融機関を変更する場合

別の金融機関で新たに2021年度のNISA口座を開設する場合

現在NISA口座を保有している金融機関に「金融機関の変更届出書」を提出、その金融機関から「勘定廃止の証明書」を発行してもらいます。その後、新たにNISAを始める金融機関で「NISA口座開設届出書」と、「勘定廃止の証明書」と、マイナンバーが記載されている書類とともに提出すれば手続きは完了です。

◆ 変更前の金融機関のNISA口座へ預けている上場株式や株式投資信託を、変更する金融機関のNISA口座へ移管する事はできません。

◆ 金融機関を変更しても、変更前の金融機関のNISA口座(2017~2020年分)で保有されている銘柄の売買益は、買い付けられた年の1月1日から最長5年間は、非課税となります。

4 移管に関する注意点

課税口座への移管

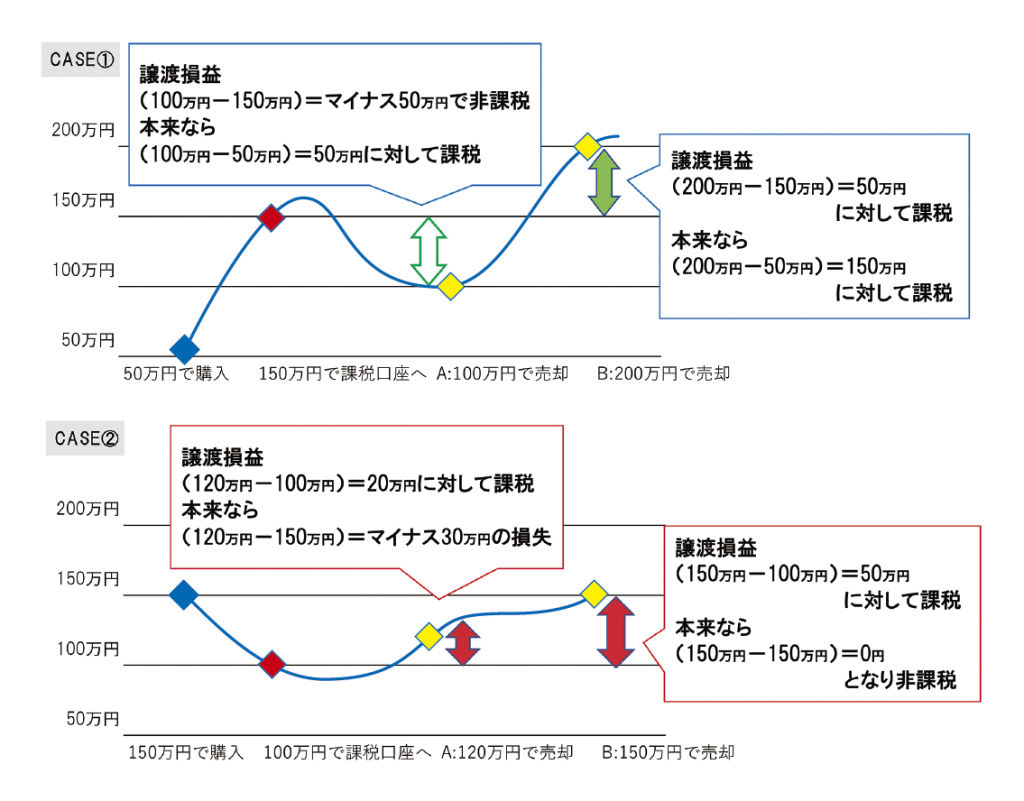

2020年12月末の時価が課税口座における取得価額となり、売却時には取得価額をもとに課税(損益通算)されます。課税口座への移管時の取得価額によっては、売却損が出ても課税されることがあるので、注意が必要です。

NISA口座への移管

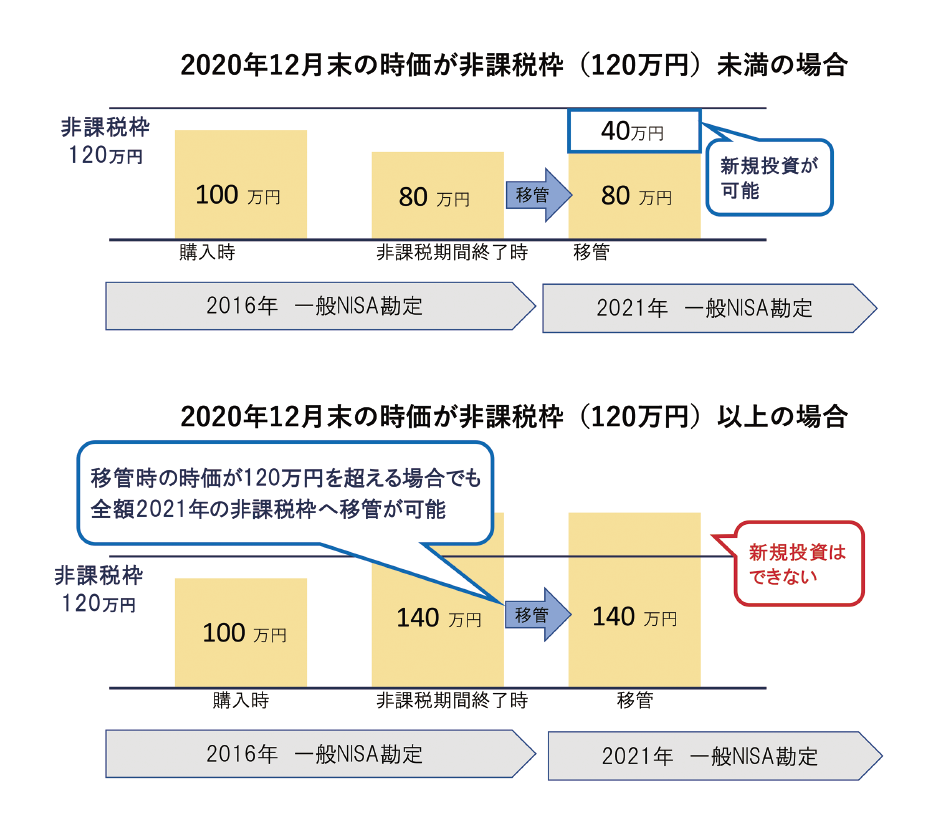

2020年12月末の時価があらたな取得価額となります。

2021年度の限度額は、移管分を差し引いた金額となります。

保有銘柄が値上がりして時価が非課税枠120万円以上になっている場合でも移管できますが、新規の取引はできません。

年度内で売却した分に対する非課税枠の再利用もできません。

またつみたてNISA口座へ移管することはできません。

まとめ

来年2021年末には2017年度分、その翌年には2018年度分と、一般NISA口座に商品を保有していれば、毎年この手続きが必要になります。2020年は株式市場にとってはコロナの影響で波乱の相場でしたが、購入時より上昇し、利益が出ている銘柄が多くあります。一旦売却して利益を確定するのも良いでしょう。保有資産によっては、高い取得価額で課税口座へ移管するのも、選択肢の1つとなります。

取得時より価格が下がっている場合、5年以内にさらに上昇すると期待する場合には、NISA口座への移管(ロールオーバー)が選択肢となります。ただし移管しても、さらに5年後にはまた非課税期間の満了を迎え、2024年からは新NISA制度へ移行し、非課税額や投資対象も変更になります。

2016年度分だけではなく、トータル的に考える事も必要です。制度を上手に利用しましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

11/13(金) 16:00 ~ 18:00

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}

“NISA口座(一般NISA・ジュニアNISA)非課税期間満了時の取扱い” に対して1件のコメントがあります。

コメントは受け付けていません。