相続税のしくみ

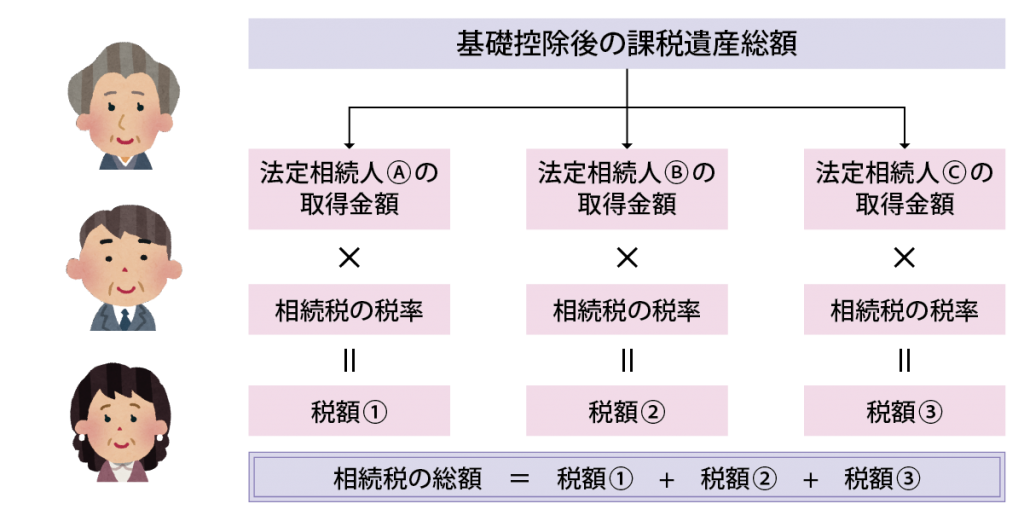

1 相続税の総額

課税価格の合計額から基礎控除額を差引いて課税される遺産の総額を算出し、各法定相続人が民法に定める法定相続分に従って取得したものとして、各法定相続人の取得金額に相続税率を乗じたものの合計額が相続税の総額となります。

2 相続税の基礎控除額

基礎控除額は次の計算式で計算します。

3,000万円+(相続人の人数×600万円)

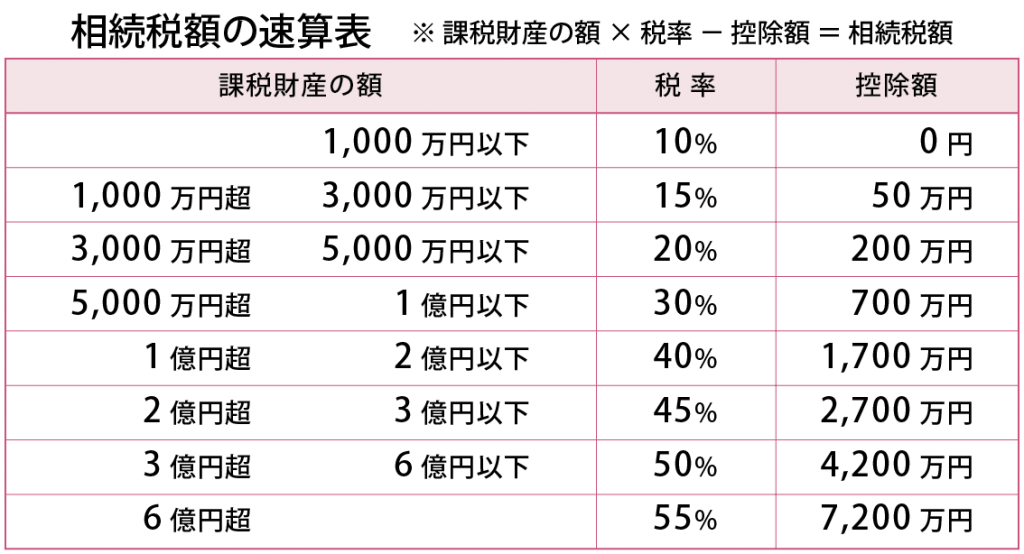

3 相続税の税率

税率は、課税財産の額に応じ10%から55%までの8段階の超過累進税率とされています。

相続税の総額は相続財産額と法定相続人の人数で決まりますので法定相続人が多いほど相続税は少なくなり、1人あたりの課税財産が多いほど税率が高くなります。

相続税の計算は流れがわかっても具体的な計算は難しいものです。そのような場合は税理士などに相談してみましょう。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“相続税のしくみ” に対して1件のコメントがあります。

コメントは受け付けていません。