資産について損害を受けた場合

昨年10月の台風19号で被害に遭われた方から申告方法の問い合わせがございましたので「雑損控除」・「災害減免法」についてご説明します。

◆雑損控除とは地震や台風、火事、盗難、火山の噴火等で住宅や家財について損害を受けた場合等に受けることができる所得控除です。この雑損控除の対象になる金額は①と②のいずれか大きいほうの金額です。

①差引損失額−総所得金額等×10%

②差引損失額のうち災害関連支出の金額−5万円

※差引損失額=損害金額+災害等に関連したやむを得ない支出金額−保険金などにより補填された金額

「損害金額」とは、その資産の取得価額ではなく、被害に遭った時の直前の価額になります。

損害を受けた資産が減価償却資産である場合は、これまで使用したことによる「減価償却相当分」を差し引いた金額が損害金額になります。

◆被害に遭った費用だけでなく、被害に関連して支出しなければならない費用(災害等関連支出)も控除の対象となります。

災害関連支出とは、次のようなものです。

①災害により滅失した住宅・家財の取り壊し費用

②損害を受けた家屋等の原状回復のための費用(損害を受ける前よりも価値が高まるような費用は認められません)

◆災害・盗難などで被害を受けたことにより損害賠償金や保険金を受け取ったときは、その金額(金額が確定していないときは見積額)を忘れずに損失額から控除します。

◆年間所得金額が1000万円以下であれば雑損控除でなく「災害減免法」を選ぶこともできます。災害減免法を選択するための要件は、次のとおりです。

①住宅や家財が災害により損害を受けた(盗難や横領の損害は受けられません)

②所得金額が1000万円以下

③保険金などの補填部分を除いた損害金額が住宅・家財の時価の50%以上

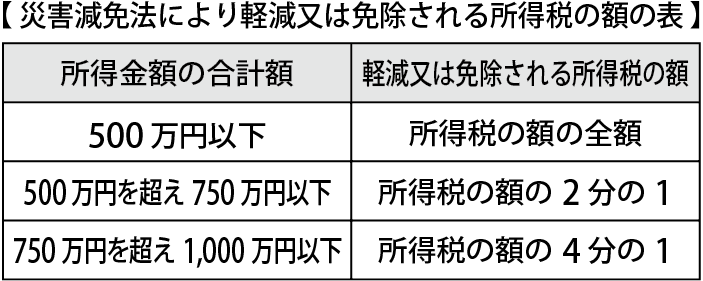

この要件に当てはまれば、所得税が一定の割合で軽減又は免除されます。減免額は年間所得額によって下図のようになります。災害等に遭われた方はお気軽に担当者までご相談ください。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“資産について損害を受けた場合” に対して1件のコメントがあります。

コメントは受け付けていません。