所得税確定申告書の手続の簡素化

◉書面による確定申告書提出の際にも源泉徴収票の提出が不要になりました

平成31年(2019年)4月1日以降の書面による確定申告書の提出より、源泉徴収票等の添付が不要となり、同時に保存義務もなくなりました。年末調整の終了後、勤務先から源泉徴収票が交付されますが、確定申告をする場合、書面提出による申告の際には源泉徴収票を添付する必要がありました。既に電子申告の場合には源泉徴収票の別途提出は不要でしたが、書面提出による申告の場合と共に5年間の保存義務がありました。

◉過年度分の申告でも不要

平成30年分以前からの期限後申告の場合でも、平成31年(2019年)4月1日以降の提出から源泉徴収票等の添付が不要となりました。

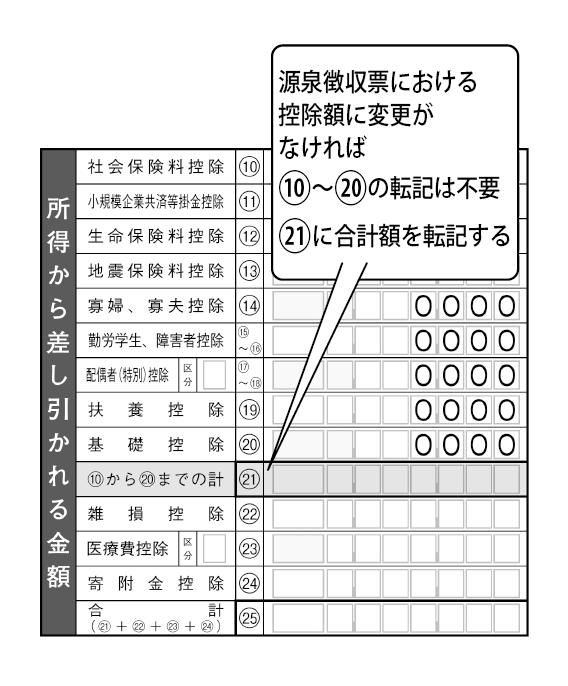

源泉徴収票の提出及び保存義務がなくなったとはいえ、確定申告書には源泉徴収票の内容を転記する必要がありますが、年末調整における控除内容に変更がなければ、個々の項目ごとの控除額の記入が不要となり、合計額を記入すればよいことになりました。

書面提出による確定申告の際に添付が不要となる主な書類は次に掲げるものです。

① 給与所得、退職所得及び公的年金等の源泉徴収票

② オープン型証券投資信託の収益の分配の支払通知書

③ 配当等とみなす金額に関する支払通知書

④ 上場株式配当等の支払通知書

⑤ 特定口座年間取引報告書

◉更正の請求の際には必要

申告済みの税額が過大だったために所得税の更正の請求書を提出する際には、請求をするに至った理由を説明するための根拠資料として、源泉徴収票を提出することになります。

源泉徴収票の保存義務はなくなりましたが、何らかの理由で提出を求められることがありますので、ある程度の期間は保存の必要があるでしょう。尚、税務署で確定申告書を作成する場合や、弊社に確定申告書の作成を依頼される際には源泉徴収票等が必要となりますので、保管をお願いいたします。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします