軽減税率制度に関する特例

軽減税率制度に関する特例消費税の簡易課税計算制度が期中でも適用できます

消費税の軽減税率制度が導入されて3カ月が経ちました。日々の業務に多大な影響を及ぼし、あちこちで手間が増えたという話を伺います。

弊社においても適正な経理処理のために四苦八苦しています。

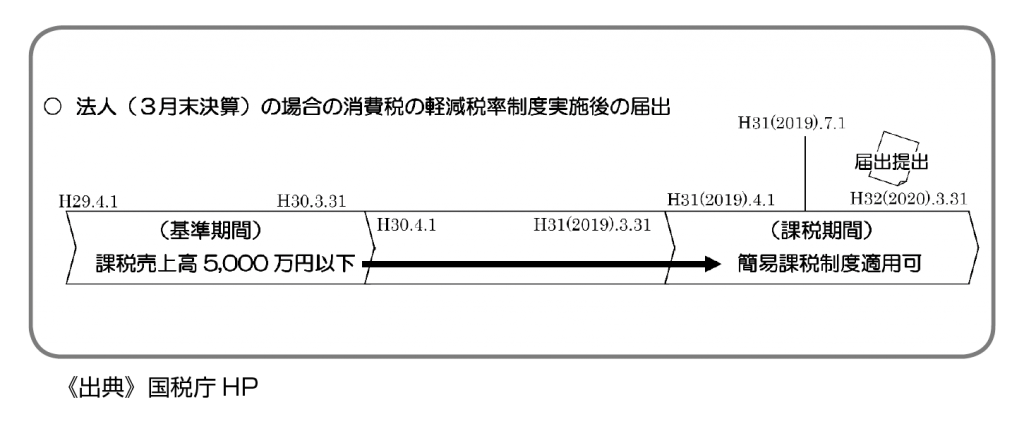

さて、そんな悩みの種の軽減税率制度ですが、仕入について軽減税率と標準税率に区分する事が困難な事情(※1)がある中小事業者(※2)については、本来事業年度開始の日の前日までに届出書を提出しないと適用できない簡易課税制度が、特例として事業年度中でも適用する事ができます。

具体的には、令和元年10月1日から令和2年9月30日までを含む課税期間について、適用を受けようとする課税期間の末日までに『簡易課税制度選択届出書』を提出すれば、簡易課税制度の適用を受ける事ができます。

簡易課税を適用すると、原則課税に比べて納税額が多くなってしまう場合や、2年間は原則課税に戻す事ができなくなってしまう等、適用した結果不利になってしまう場合もありますので、適用前に慎重に検討する必要があります。

要件確認や有利不利判定等、検討のお手伝いをさせて頂きますので、ご質問等お気軽に弊社担当者までお問合せ下さい。

(※1)

困難な事情…課税期間中に国内において行った課税売上(税込)又は課税仕入れ等(税込)につき、税率ごとの管理が行えなかった場合等の困難な事情をいいます。そのような場合には困難の度合いを問いません。

(※2)

中小事業者…基準期間における課税売上高が、5000万円以下の事業者

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“軽減税率制度に関する特例” に対して1件のコメントがあります。

コメントは受け付けていません。