給与所得控除の引き下げと基礎控除の見直しについて

新年、あけましておめでとうございます。皆様におかれましては輝かしい新年をお迎えのこととお慶び申し上げます。本年も、どうぞよろしくお願い申し上げます。

ほっとタイムス2019年12月1日号にて「令和2年の年末調整が大幅変更」というタイトルの記事内で令和2年の年末調整から各控除等に大幅な変更があったことについての紹介がありましたが、今回は、このうち、給与所得控除の引き下げと基礎控除額の見直しについて表を用いて見ていきたいと思います。

1 給与所得控除の引き下げについて

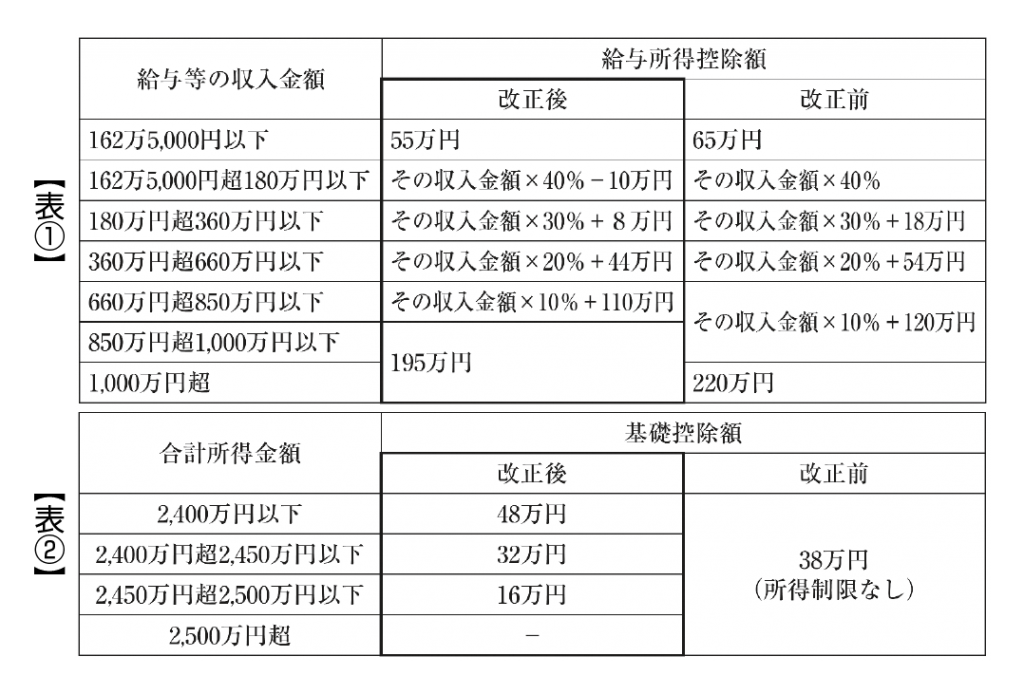

給与所得控除が一律で10万円引き下げられました。給与所得控除の上限額が適用される給与等の収入額が850万円、その上限額が195万円にそれぞれ引き下げられました。

改正後の給与所得控除は【表①】のとおりです。

2 礎控除の引き上げについて

基礎控除額が10万円引き上げられました。合計所得金額が2400万円を超える場合についてはその合計金額に応じて控除額が逓減し、合計所得金額が2500万円を超えると基礎控除の適用はできないこととされました。

改正後の基礎控除額は【表②】の通りです。

★給与収入850万円以下は実質的に変化なし

給与収入について給与所得控除と基礎控除の両方が対象となります。給与収入が850万円以下の場合は、給与所得控除は10万円減少しますが、基礎控除は10万円増加するので、それらが相殺され実質的には前年までと変化はありません。一方で850万円を超える場合は段階的に控除額が減るため、税負担増となります。ご不明な点は担当者までお問合せください。

《参考文献・出典》内閣府HP「税制改正等の内容」

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“給与所得控除の引き下げと基礎控除の見直しについて” に対して1件のコメントがあります。

コメントは受け付けていません。