外貨建て保険の注意点と活用法

クローバー通信 No.173

外貨建て保険の注意点と活用法

日銀の金融緩和政策により低金利が続き、銀行でも口座維持手数料の導入が議論されています。

そんな中、外貨建て保険の残高が増えているのと同時に、複雑な商品内容のため、説明不足や認識不足により、苦情・クレームも増えています。

今回は、商品内容・注意するポイント・誰がどの様に活用するかについて取り上げていきます。

1 外貨建て保険のしくみ

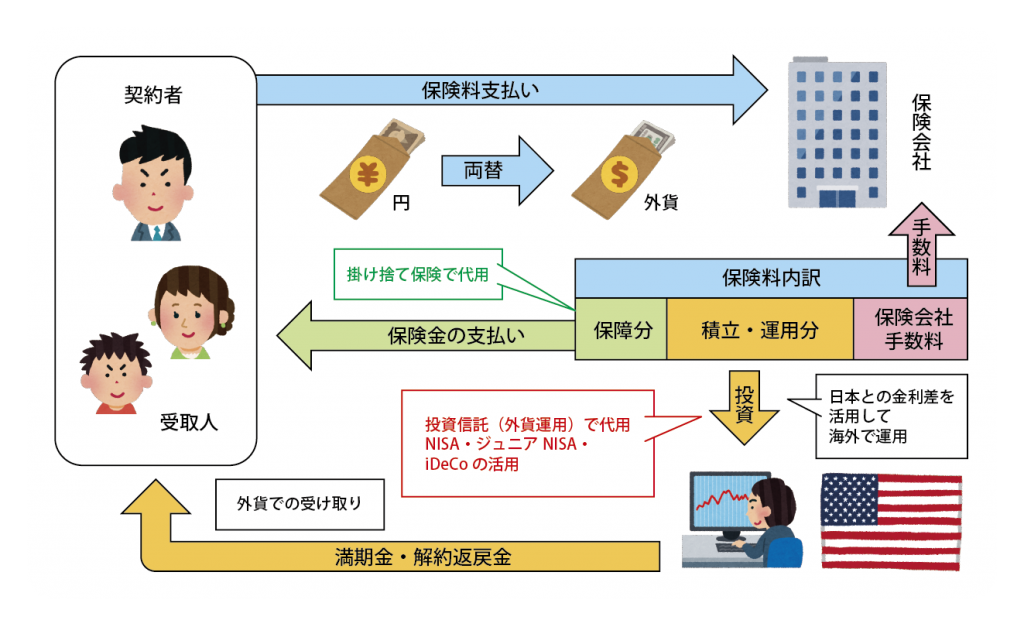

外貨建て保険とは、契約者が支払った保険料を、保険会社が外貨で運用する商品のことで、終身保険・養老保険・個人年金保険などがあります。

日本より金利が高い外貨で運用する事により、円建ての生命保険に比べて運用利率(積立利率)を高く設定する事ができ、貯蓄性の高さがセールスポイントです。

円建て商品との大きな違いは、為替の変動により、利益を得る場合も損失が出る場合もある点です。保険金は外貨ベースで保証されても、円に戻すと払込額を下回る場合もあります。貯蓄というより積極的な資産運用商品と理解しておきましょう。

2 外貨建て貯蓄保険のメリット・デメリット

♥メリット

① 円建てに比べ予定利率が高い

② 契約時より円安になれば受取金額が増える(為替差益)

③ 日本円の価値が低下するインフレリスクに備えられる

♠︎デメリット

① 為替により支払う保険料が高くなることがある(変動する)

② 契約時より円高になれば払込保険料を下回ることがある(為替差損)

③ 為替手数料がかかる(日本円と外貨の両替:保険料支払時、保険金受取時など)

④ 途中解約すると払込保険料を下回ることがある

3 注意すべきポイント

⑴ 為替差損

米ドルなどの外貨で運用されるため、為替差損が生じる場合があります。できるだけ円高のタイミングで実行したいですが、為替を予測する事はプロでも難しいことです。積立タイプを選び為替リスクを分散させる(ドルコスト平均法の効果)、一時払いの場合は、どこまで円高になると払込保険料を下回るかを確認する、などの対応をとりましょう。

⑵ 手数料が高い

初期費用:一時払の場合、3~7%程度

為替手数料:円から外貨に替えて運用し、また外貨を円に戻すことで発生します。また円での支払いを確定するための為替ヘッジコスト、資金の運用にかかるコストなど、明確に示されていない場合が多くあります。不明な点は質問するなど、しっかり確認しましょう。

⑶ 短期解約のペナルティ

高い利回りの保険の多くは低解約返戻金型の商品で、10年未満に解約すると、払込保険料より解約返戻金が下回ることがあります。契約時に解約控除利率もしっかり確認しましょう。

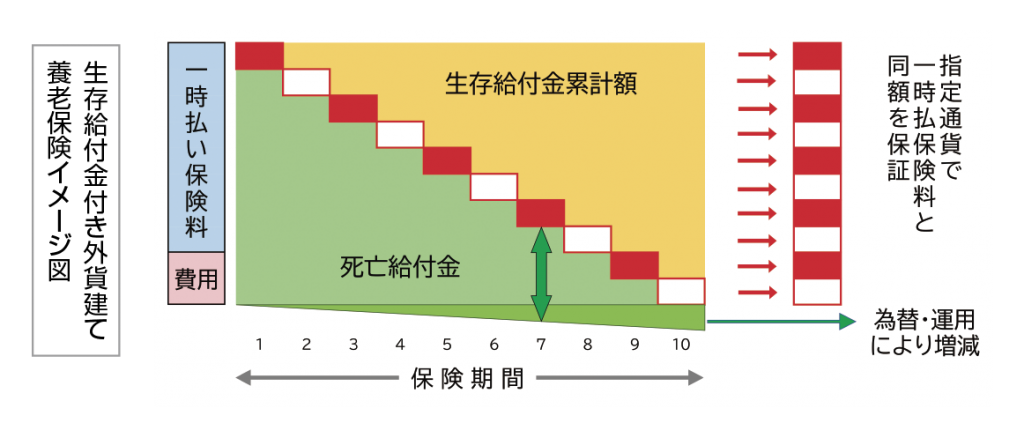

4 活用法 ①相続対策

◆生存給付金付き外貨建て養老または終身保険(一時払)

〇毎年支払われる生存給付金で計画的な生前贈与ができる商品

・被保険者が生存給付金支払期間中に生存している場合、毎年支払われる生存給付金をもとに生前贈与することができます。

・生存給付金を受けとる人・金額・回数などが指定できます。

・贈与証書の作成は不要で、贈与の都度、生命保険会社が支払通知や指定口座への送金をしてくれます。

・生存給付金額は円で指定できます。為替差損益は翌年調整するなど各社により設定があるので、確認しましょう。(外貨での受取りも可能)

・被保険者に万が一の事があった場合にも、死亡保険金として受け取ることができます。

・円だけではなく外貨資産も保有することでリスクの分散になります。また、円安の場合相続財産が大幅に増える可能性がありますが、定期的な生前贈与をすることで、運用しながら資産を引き継ぐことができます。

5 活用法 ②若年層の資産運用

◆外貨建て終身保険・個人年金保険(積立型)

〇保険料を毎月円で一定額口座より引き落とし外貨に両替して積み立てる商品

死亡保障も欲しい、外貨運用に興味があるというのなら、選択肢の一つとして円建ての個人年金保険に代わる商品として検討してもよいでしょう。短期での解約はペナルティがかかる事、長期運用で元本割れのリスクを低減できる事から、40代までの若い世代に向いています。株式で運用する変額タイプの方がおすすめです。

保険と投資を分けて考える〈上図参照〉

外貨建て保険は、保険+投資信託(外国債券+外国株式)に分解できます。分けて考えれば仕組みがシンプルになり、リスクがわかりやすくなります。またつみたてNISAやiDeCoなど非課税制度を利用すると手数料もぐっと安くなります。

生前贈与

残す側が資産を増やしてから相続すると、相続税がより多くかかることになりますが、生前贈与で子や孫へ贈与し、そのお金を非課税制度などで運用すると、資産の引き継ぎに加えて、子や孫は長期的・計画的に資産運用ができます。ただし、自分の生活資金はしっかり確保しましょう。

まとめ

外貨建て保険は仕組みが複雑で手数料も高いので、勧められるがままに契約するのではなく、仕組みを理解した上で契約しましょう。絶対に元本割れしたくない、為替の変動リスクがよくわからないという方は避けた方が良いでしょう。しかし、海外での生活を考えている場合など、外貨で受け取り、そのまま使うという事もできます。

今回紹介した⒋の生存給付金付き外貨建て保険は、相続対策を考える人には有効な保険です。目的は何か?いつどのように使いたいか?を考え、特に決まっていない場合は、流動性が高いシンプルな商品を選び、目的ができた時点で適した商品に変えていく事も必要です。商品の仕組みがわからない場合は、ぜひFPにご相談ください。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

11/15 (金) 14:00 ~ 15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}

“外貨建て保険の注意点と活用法” に対して1件のコメントがあります。

コメントは受け付けていません。