資産の保全を考える~金融資産の保護制度

クローバー通信 No.171

資産の保全を考える金融資産の保護制度

日本では金融機関の破綻は他人事でしょうか?

銀行では、長引く低金利の影響もあり、なかでも地銀の収益力が低下しています。これから再編などもすすんでいく可能性があります。

万が一の場合に、どのような保護制度があるのか確認すると同時に、どのような対策を取っていったらよいかを見ていきましょう。

1 預貯金の場合

ペイオフとは?

金融機関が破綻した場合、保険制度により一定額まで預貯金が保護される制度

[預金保険制度:預金保険機構]

銀行・信用金庫・信用組合等が破綻した場合に預金を保護する制度

ゆうちょ銀行、ネット銀行も対象

[貯金保険制度:農水産業協同組合貯金保険機構]

農協・農林中金・漁協等が破綻した場合に貯金を保護する制度

対象商品:

〇決済性預貯金:全額保護

◎当座預金◎利息の付かない普通預金など

〇一般預貯金:1行あたり元本1,000万円と利息を保護

◎利息の付く普通預金・定期預金・貯蓄預金・納税準備預金

◎利息の付く普通貯金・定期貯金・定期積金

◎金融債(保護預かり専用商品)など

対象者:【名寄せ制度】

〇同じ金融機関で支店が異なる複数の口座を持つ場合でも、同一名義人は1個人・1法人が1預金者となる。

*個人事業主の場合、事業用預金と事業用以外の預金も同一人の預金となる。

*農協・漁協の場合は、1農協・漁協ごとに、1,000万円までが保護される。

*金融機関が合併した場合は、合併後1年間は「元本1,000万円×合併銀行数と利息」まで保護される。

*同じ金融機関に借入金がある場合は、預金と相殺できる。

*保護の範囲を超えた預貯金に関しては、破綻した金融機関の財産状況に応じて支払われる為、一部カットされる可能性がある。

対象にならない資産

外貨預金、譲渡性預金、無記名預金

日本国内に本店を持つ海外支店の預金

海外に本店を持つ日本国内支店の預金など

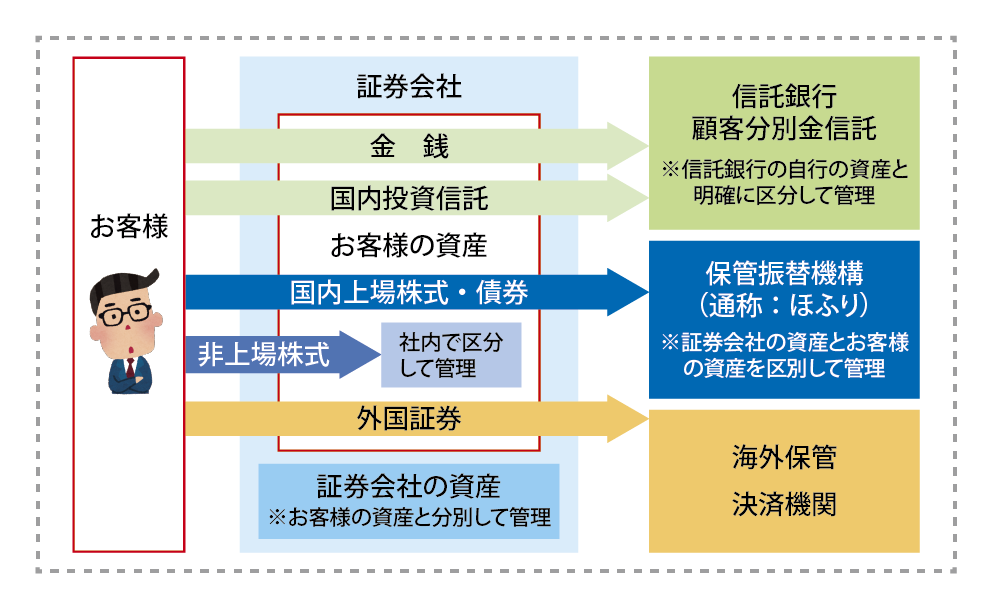

2 有価証券(株式・債券・投資信託など)の場合

分別管理義務

もともと株式・債券・投資信託は、証券会社が自社の資産とは#別に「証券保管振替機構」や「信託銀行」で分別管理する義務があります。価格変動・信用リスクなどはありますが、原則資産は保護される仕組みとなっています。

[投資者保護制度:日本投資者保護基金]

証券会社を通じて買った資産について、破綻した証券会社が分別管理義務の違反をしたことによって返還を受けられなかった金銭・有価証券の内、1人(1社)1,000万円までを補償する制度

対象商品:国内・海外で発行された株式・債券・投資信託・その他取引所における証拠金、上記取引に関する金銭

対象者:個人、法人(適格機関投資家・国・地方自治体などを除く)

対象にならない資産

FX取引(外国為替証拠金取引)、くりっく365取引(取引所の通貨関連取引)

有価証券店頭デリバティブ取引

外国の取引所で取引される先物、オプション、CFD取引など

3 ペイオフ対策

対策⑴ 取引銀行を分散する

メガバンクを中心に、資産規模の大きい健全性の高い銀行を選びましょう。体力のない銀行では再編による合併や破綻などの可能性があります。ネット銀行も選択肢の一つです。

対策⑵ 決済性預金口座へ変更する

以下の条件を満たす無利息口座は全額保護になります。

•決済サービスを提供できること

•預金者がいつでも払戻しを請求できること

•利息がゼロであること

法人や個人事業主が決済に使う場合によく利用しますが、個人でも利用できます。現在の普通預金口座を決済用普通預金口座に変更できる金融機関もあります。

対策⑶ 証券口座を利用する

①実際に投資をしなくても、証券口座を開設して、預り金口座に資金を移す事は可能です。証券会社の破綻に対する保護制度があります。

②MRF・MMFを活用する

非常に換金性・流動性の高い公共債型投資信託の一種で、リスクが低く、分別管理の対象となります。

MRF(マネー・リザーブ・ファンド)は普通預金に類似した商品

MMF(マネー・マーケット・ファンド)は定期預金に類似した商品

③証券投資をする

株式・債券・投資信託など投資性の商品に関しては、分別管理と日本投資者保護基金と二重の保護制度の対象となります。自己責任のもと価格変動によって資産がマイナスになる可能性がありますが、積立・分散投資など価格変動リスクを低減させる投資方法を利用するとよいでしょう。

対策⑷ 実物資産をもつ

金融機関の破綻が起こる場合は、経済が下向きになっていることが予想されます。一部を金など実物資産にしても良いでしょう。

まとめ

今年4月に2024年より新紙幣に刷新されることが発表されました。偽造防止も理由に挙げられますが、タンス預金のあぶり出しを目的としているとの論説もあります。銀行が不安でタンス預金にしているという場合は、注意してください。

預貯金・保険に関しては、価格変動のない安全資産と認識されていますが、金融機関の破綻は私たちの生活にも直接関係してきます。

銀行だから預貯金だから安全ではなく、利用する金融機関の保護制度を把握した上で、自分に合った対策をしていきましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

9/20 (金) 14:00 ~ 15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}

“資産の保全を考える~金融資産の保護制度” に対して1件のコメントがあります。

コメントは受け付けていません。