パーソナルファイナンス⑥

クローバー通信 No.168

パーソナルファイナンス⑥ 民間保険

前号では公的な社会保険制度について取り上げました。

多くの人に共通する重大なリスクに対して、最低限の備えが確保できる仕組みとなっています。

その上で、公的保険では不十分と考えられる部分を経済的に備えるためには、民間保険の活用が有効です。

保険は難しくてよくわからないという人が多いですが、分解すると意外とシンプルです。今回は、民間の保険について、基本となる構成を理解していきましょう。

1 保険とは?

相互扶助(助け合い)の精神

保険・共済はみんなで少しずつお金を出し合い誰かが病気やケガになりお金が必要となった時に、積み立てたお金を利用できるように作られたものです。

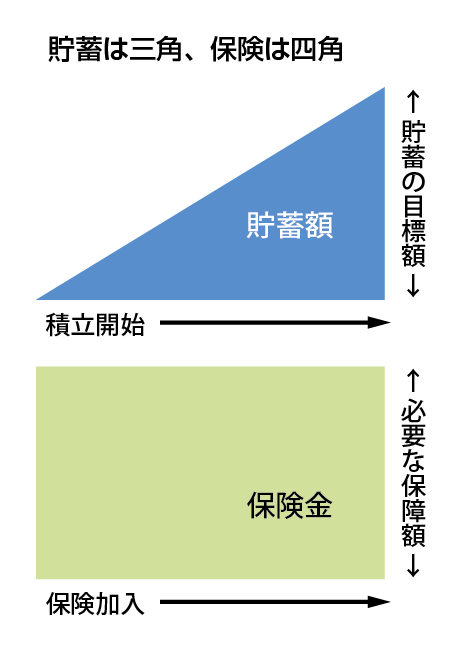

また、貯蓄は徐々に貯まっていくのに対し、保険は加入した時から高額の保障を受ける権利があります。このことから、右図のように、貯蓄は三角、保険は四角と言われています。

2 民間保険の分類

⑴生命保険人の生死に関して保険金が支払われる

①死亡のリスクに備える死亡保険

②老後の生活費に備える(長生きのリスクに備える)生存保険

⑵損害保険偶然の事故で生じる損害を補填する

①住まいの損害に備える

②自動車事故での賠償や損害に備える

③日常のケガや旅行中の損害に備える傷害保険

⑶生保・損保どちらにも属する分野(第3分野)医療・傷害・介護

①医療費などに備える

②病気やケガによる就労不能に備える

③介護に備える

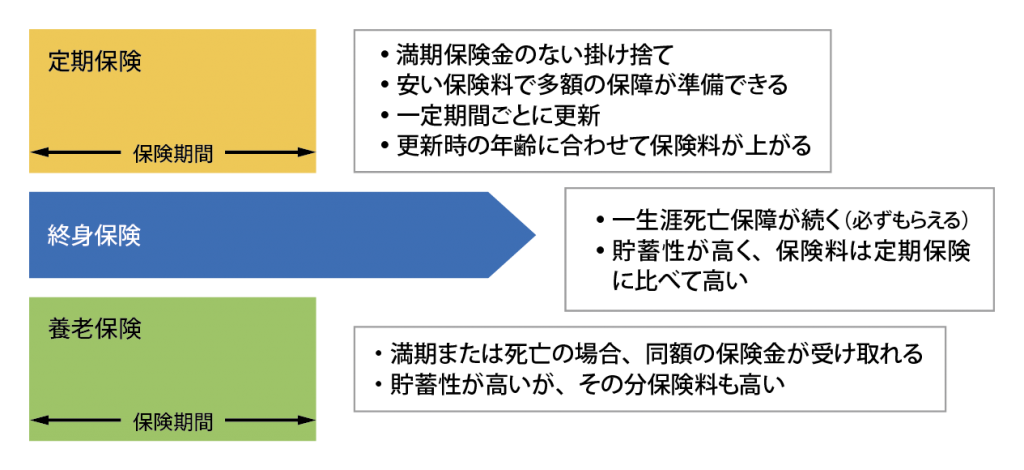

3 生命保険

生命保険の基本契約は以下の3つです。どの保険も分解すると、この基本となる契約に様々な目的の特約が付いた形になっています。

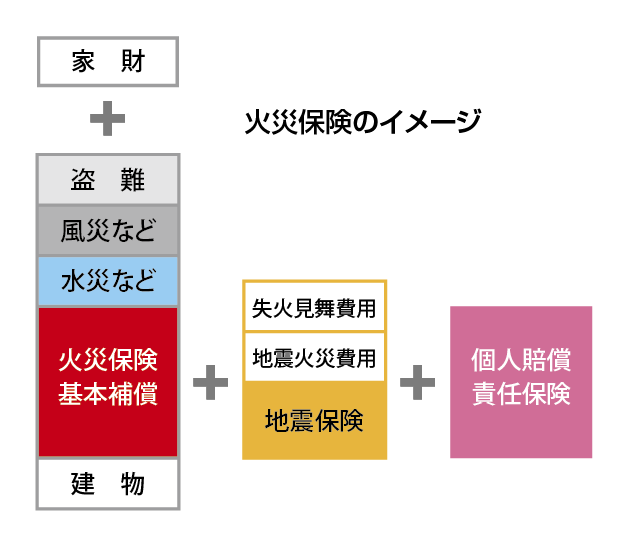

4 損害保険

損害保険は不慮の事故に対する保険です。

「自分自身の損害」だけではなく、「他人の物や体の損害」が補償の対象となり、受けた損害を補う仕組みとなっています。

①火災保険

②傷害保険

③自動車保険

④賠償責任保険

⑤費用・利益保険

賠償責任保険

備えがあれば保険は必ずしも加入しなくてもよいのですが、例外は賠償責任保険です。人の物を壊してしまった、人にケガをさせてしまった、最悪の場合自分の過失で死亡させてしまったなど、どのくらいの損害賠償が請求されるのか、事前に知ることはできません。不測の事態に備えておくために、賠償責任保険への加入は検討しましょう。

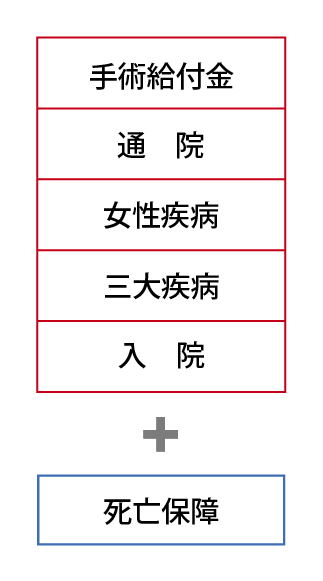

5 医療保険

医療費に備える保険です。

比較的安い保険料で医療保障を受けることができます。医療の進歩によって、対象となる疾病・給付金・入院日数・給付限度額など条件が変わり、新しい保険商品も出てきます。死亡保障をあまり必要としない若い世代や、以前の医療特約では不足する部分を補うために加入するのに適しています。

「若いうちに加入すると保険料が安くてお得ですよ」というセールストークがあります。年齢が上がると保険料は高くなるため負担感が少なく済みますが、保険料支払総額から見ると実はいつ加入してもあまり差はありません。

若いうちに加入する最大のメリットは、既往歴がなく保険に加入しやすい事。年齢を重ねると病気にかかるリスクが高まり、いざ保険の必要性が出てきたときに加入できない場合があるからです。

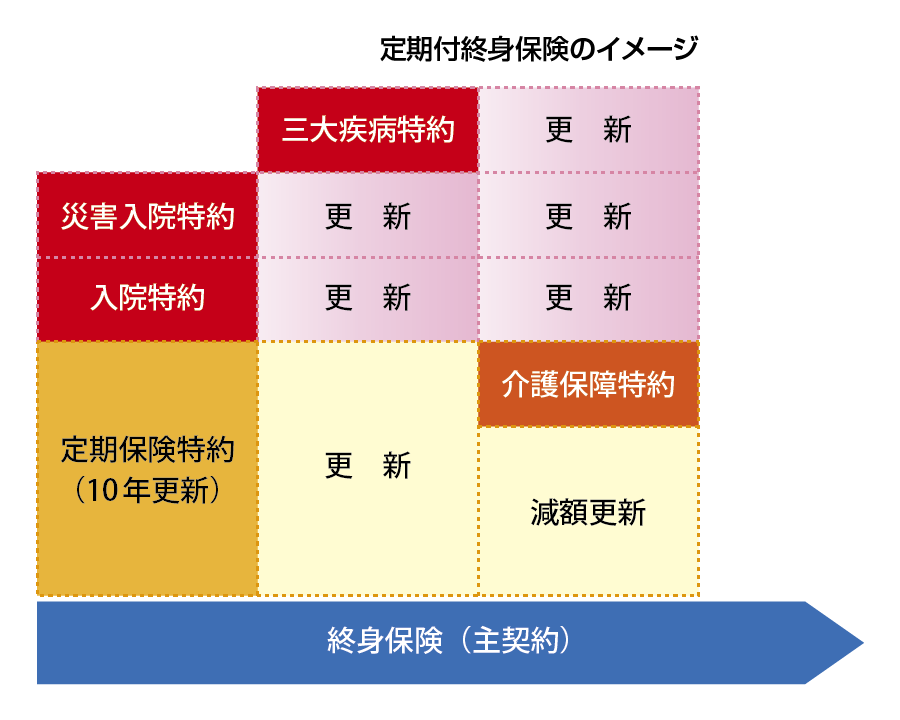

6 主契約と特約

主契約とは? 契約の基本

1.生命保険の場合、遺族のための保障なら死亡保険に、老後の生活資金の確保が目的なら生存保険に加入します。

2.損害保険の場合、住まいの保険なら火災保険、自動車保険なら相手への賠償がベースとなります。

3.第3分野の場合、人の生死以外の病気やけがの保障が主契約です。

特約とは? 保障内容を充実させるオプション

単独で加入する事はできません。

また主契約を解約すると必要な特約も解除されます。

保障の充実:定期保険特約

事故や災害に備える:災害割り増し特約、災害入院特約、障害特約など

病気に備える:疾病入院特約(ガン・成人病・女性疾病)、通院特約

他にも、老後の生活費の保障や、介護保障、就業不能に備える特約など

まとめ

テレビCMを見たり、保険の営業の方に勧められると不安になり、ついつい大きな保障をつけたくなります。その結果、違う会社で同じような保障内容の保険に加入していて無駄があったり、本当に必要な保障が準備できていないケースをよく見かけます。

実際に保険に加入するには、自分の家族構成やライフプランにはどんな保障が必要か、将来貰える年金はいくらか、日常の生活費などを踏まえて必要保障額を算出し、保険金額を決めていきます。

実は保険が必要でないケースや、他の金融商品を利用した方がよいケースもあります。保険証券を取り出して、現在の保障に無駄や不足がないか、もう一度見直してみてください。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

6/21 (金) ~25(火)

海外視察:ブルネイ・マニラ5日間

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}

“パーソナルファイナンス⑥” に対して1件のコメントがあります。

コメントは受け付けていません。