国際観光旅客税の概要

観光先進国実現に向けた観光基盤の拡充・強化を図るための恒久的な財源を確保するために、「国際観光旅客税」が創設されました。

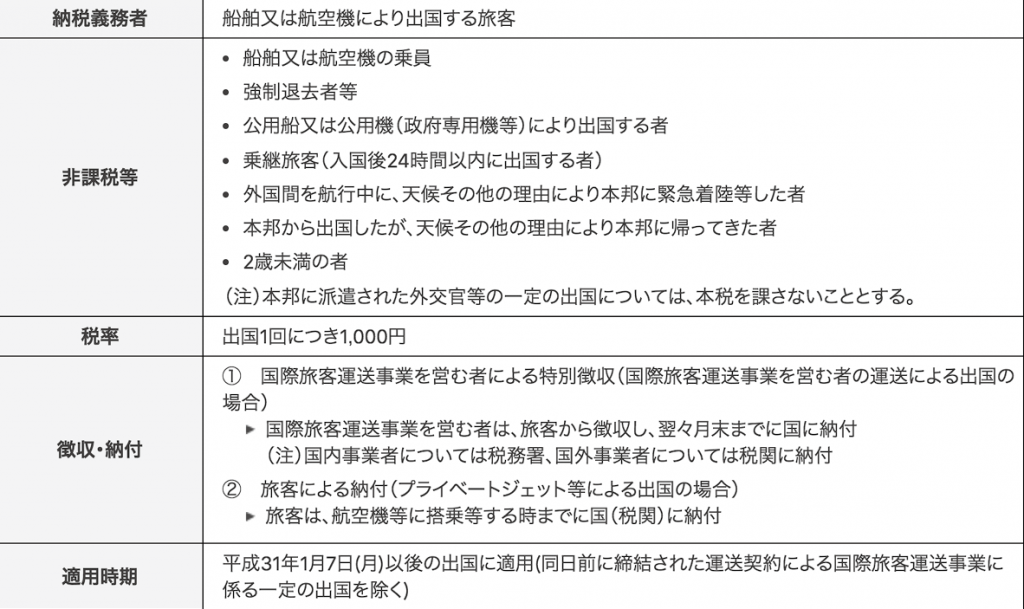

「国際観光旅客税」は、原則として、船舶又は航空会社(特別徴収義務者)が、チケット代金に上乗せする等の方法で、日本から出国する旅客(国際観光旅客等)から徴収(出国1回につき1,000円)し、これを国に納付するものです。

❖❖❖❖❖❖❖❖

国際観光旅客税の概要は下表のとおりです。

国際観光旅客税の使途に関する基本方針等について、国土交通省観光庁ホームページより文書がでております。そのなかで、国際観光旅客税の使途に関する基本方針(2)において、

(2)観光財源を充当する施策は、既存施策の財源の単なる穴埋めをするのではなく、以下の考え方を基本とする。

① 受益と負担の関係から負担者の納得が得られること

② 先進性が高く費用対効果が高い取り組みであること

③ 地方創生をはじめとする我が国が直面する重要な政策課題に合致すること

と記載があります。

また、政府は年間の歳入を500億円と見込んで予算が組まれております。

新設された税金が有効に使われているのか、今後の施策について関心を持ちチェックしていけるように心がけていきたいものです。

参考文献・出典/

★国税庁HP

★2018/12/21国土交通省観光庁HP

★国際観光旅客税の使途に関する基本方針等について

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“国際観光旅客税の概要” に対して1件のコメントがあります。

コメントは受け付けていません。