家族信託

「信託」という言葉がTVのコマーシャルでもよく流れていますが、富裕層を対象にしたものだろうと思っていらっしゃいませんか。

いわゆるコマーシャルで流れているのは、「信託」でも「商事信託」の方ですが、最近のTV番組では「民事信託(商事信託以外)」も取り上げられるようになってきました。

「信託」には、大きく分けて商事信託と民事信託があります。

1 商事信託

信託会社や信託銀行が財産の所有者から財産を託され(受託者となり)、管理や承継を行います。信託会社や信託銀行は、営利目的ですので「信託報酬」を受け取ります。

2 民事信託

財産の所有者の家族や親族など信頼できる人が財産を託され(受託者となり)、管理や承継を行います。

平成18年の信託法の改正により、営利目的でなければ、信託業法の免許を持たない個人でも受託者になれるようになりました。

すなわち、民事信託というのは商事信託以外のものをいい、一般的には、内容に応じて、「民事信託」、「家族信託」、「株式信託」「福祉信託」などと呼ばれています。

では、なぜ最近、「民事信託」が取り上げられるようになったのでしょうか。

日本の少子高齢化社会が進む中で、平均寿命は延びましたが、健康寿命との間には大きく隔たりがあるようになっています。例えば、健康な時は、財産を管理できていても、認知症が発症してしまうと契約行為ができず、預貯金の引き出しや不動産の売却、管理などができなくなってしまいます。その解決策の一つとして、成年後見制度を利用することになりますが、家庭裁判所の監督の下、成年後見人である第三者が財産の管理をすることになりますので、報酬が発生し、たとえ家族であっても自由に財産の管理や処分を行うことができなくなります。

そのような問題を解決するという目的で、「家族信託」と呼ばれる民事信託が、資産の管理・運用のために有効な仕組みとして活用が拡がりつつあるのだと思います。

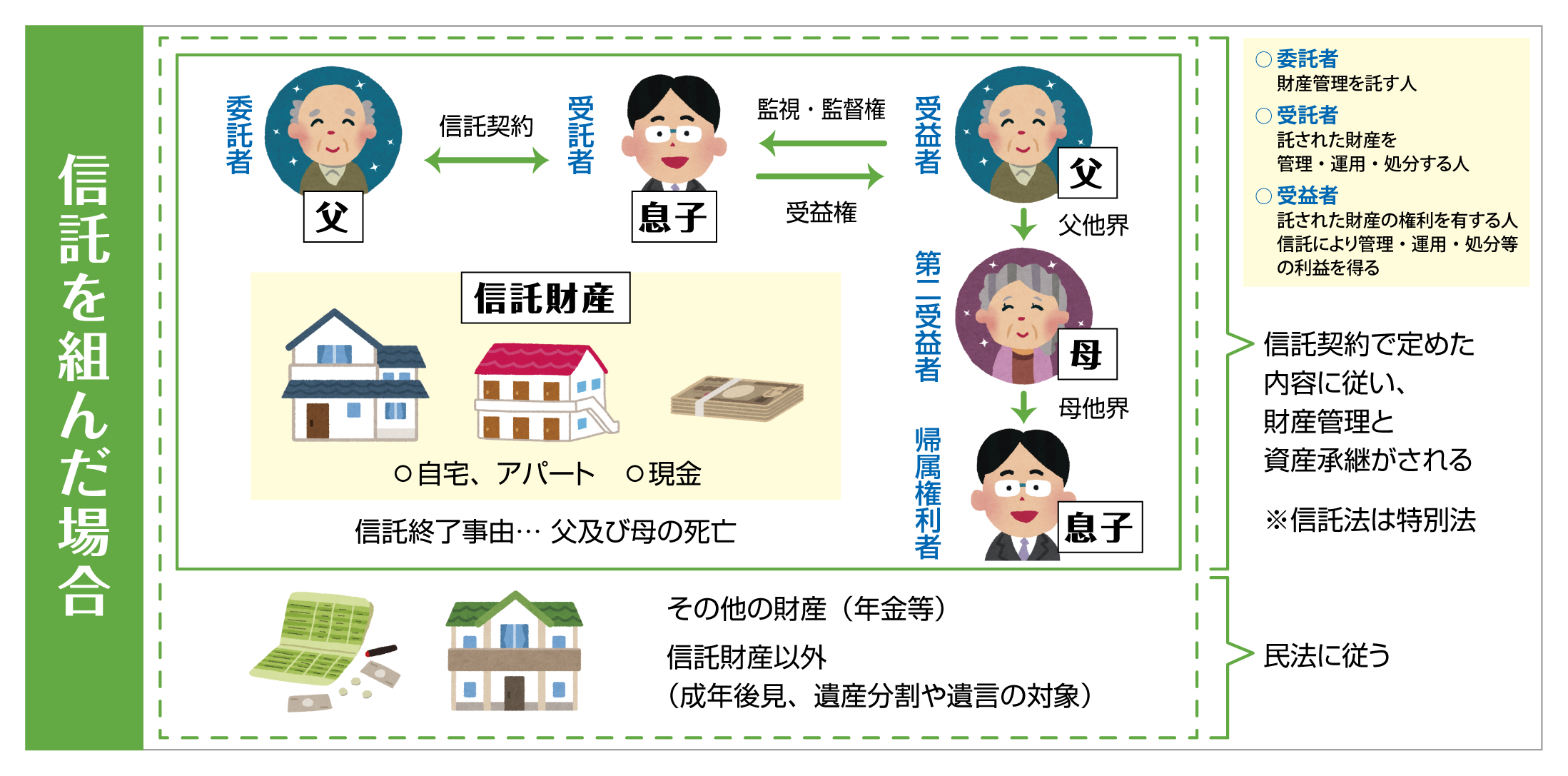

家族信託」では、財産の所有者(委託者)が「契約」によって、信頼できる相手(受託者)に対し、財産(不動産・預貯金・有価証券等)を移転し、一定の目的(信託目的)に従って、特定の人(受益者)のためにその財産(信託財産)を管理・運用・処分することをいいます。

例えば、委託者(父)が所有する賃貸アパートを受託者(息子)に託し(名義移転)、受託者(息子)が財産の管理や運用などをして、受益者(父)に信託財産から生ずる利益を渡します。名義は息子に移転しますが、所有権移転ではないため、贈与税や不動産取得税は発生せず(登録免許税は必要)、アパートの不動産所得は受益者である父に帰属します。

ただし信託した場合には、不動産所得から損失が生じた場合でも損益通算や繰越控除はできません。

その後、受益者である父が亡くなっても、母を第二受益者として定めておけば、引き続き息子が父から母に承継した財産(受益権)を管理できます。

財産を持っている人が元気なうちに信頼できる相手に自分の財産の管理運用や承継などを託せるというメリットがある一方、まだ改正されて10年あまりであるため、遺留分との関係や課税上の問題など、未だ不透明な部分が多く残されています。従って、その活用には慎重を期する必要がありますが、財産管理対策や遺産分割対策として有効に活用できる可能性もありますので選択肢の一つとして検討する価値はあると思います。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします