教育費について考える③ インフレへの対応とジュニアNISAの活用法

教育費について考える③

インフレへの対応とジュニアNISAの活用法

前回 「預貯金」「学資保険」を利用した教育費の準備について取り上げましたが、インフレに弱い という特徴がありました。せっかく教育資金と して準備しても、インフレによる教育費の高騰に 追いつかず資金が足りないという事態となっては 困ります。 今回はインフレへどう対応するか、ジュニアNISA をどう活用するかについて取り上げます。

1 インフレとは?

インフレとは、モノの値段が全体的に上がり、お金の価値が下がることです。

インフレの原因のひとつに好景気があります。景気が良いとモノがよく売れて、 需要が供給を上回り、モノの値段が上がります。一方、賃金や原料の高騰 などで、モノを作るための費用が上がり、モノの値段が上がることがあります。 安倍政権の政策として2%のインフレを打ち出しています。

今年の参議院選挙 や消費税10%の導入などに向かって、日銀の黒田総裁による「金融緩和」や、 「円安」誘導など、インフレになるような政策を打ち出してくる可能性も考えら れます。 現在は原油価格が下がっているために、家計への影響は実感しませんが、 数年前と比べて円安となった影響もあり、物価はじわじわと上がっています。

2 学資保険がインフレに弱い理由

教育費は物価上昇率以上に値上がりしてきた歴史があります。

学資保険で返戻率110%は高い水準といえますが、18年間(0歳加入18歳 満期)で100万円が110万円になると考えると、1年あたりの利回りは、0.55% となります。預金に置いておくだけよりは良いですが、これから18年間この低金利が続くでしょうか?

もしインフレ2%が実現したら…。現在の100万円は142万8,426円となります。 返戻率110%の学資保険で準備するとなると、原資は130万円準備しなけれ ばなりません。上記の学資保険では、30万円以上資金不足となってしまいます。

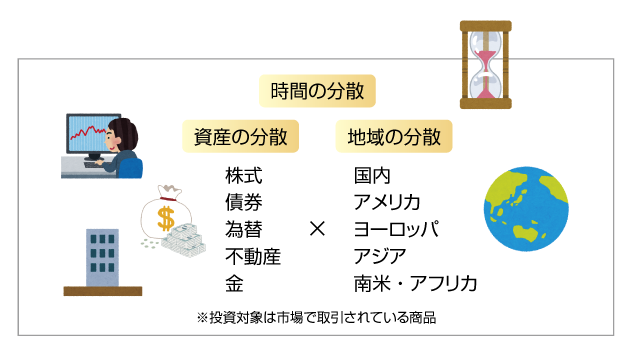

3 インフレに強い資産とは

一般的にインフレに強い資産は、「株式」「不動産」があげられます。また、 長期的に円安になるとの見通しから「外貨」を持つ事も有効です。

但し、価格が変動するリスクがあるので、分散投資が鉄則です。特に投資経験があまりない場合は、個別銘柄ではなく、少額で市場全体に投資できる 「投資信託」を選びましょう。

さらに資産の分散・地域の分散・時間の分散 をしてリスクを減らす工夫が必要です。 毎月一定額ずつ投資信託を購入する、積立投資がおすすめです。

国内・ 先進国・新興国の株式とREIT(不動産投資信託)と海外債券に分散する タイプの商品を選びましょう。分散して10年以上投資すれば、インフレ対策にもなり、損失が出る可能性は低くなります。(※クローバー通信2015年12月号 参照)

上記のような投資性の金融商品へ投資する場合は、NISA〔少額投 資非課税制度〕やジュニアNISAが利用できます。

4 ジュニアNISAの特徴

4 ジュニアNISAの特徴

① 子どもの将来に向けた資産運用の為の制度

※2016年1月より口座開設・4月より対象商品の購入開始

② 日本に住む0歳~19歳の未成年者が口座開設できる

※親権者が代理で資産運用を行うことができる

③ 非課税期間はNISAと同じ、投資した年から5年間

※5年後、時価で課税未成年口座に移すか、翌年の非課税枠(80万円)を活用して非課税保有を継続する事が可能。

④ 投資上限額は、80万円まで(5年間で最大400万円)

⑤ 投資可能期間はH28年4月からH35年12月末まで

⑥ 投資額からの収益(売却益・配当等)は非課税

⑦ 20歳以降は自動的にNISA口座が開設される

⑧ 取扱商品は、国内外の上場株式・株式投資信託・ETF・REIT( 不動産投資信託)等

⑨ 口座開設と同時に、非課税口座で保有する商品の売却代金や配当金・分配金を管理する為の「課税ジュニアNISA口座」も開設する

5 ジュニアNISAの注意点

◆ 途中での払い出しは原則行わない!

18歳になるまでに払出す場合には、過去の利益に対 して課税されます。(例外)災害などやむを得ない場 合には、非課税での払い出しが可能ですが、その時 に口座は廃止となります。

◆ 損益通算や損失の繰越控除はできない!

売却益・配当などの収益が発生しても非課税となりま すが、損失が発生しても損失はないものとみなされます。 (損益通算や損失の繰越控除はできません。)

◆ 現金化のタイミングに気を付けて!

払出しのタイミングが相場の下がった時と重なる可能性 も考えられます。年に1度は運用状況を 確認し、払出し時期や金額を考慮して、 利益を確定しておくことも必要です。

まとめ

まとめ

ジュニアNISAは、高校3年生の1月以降より払出しが可能です。大学や専門学校などへの進学資金の準備に活用しましょう。もちろん親のNISA口座を利用してもよいでしょう。 その場合であれは、中学・高校などの費用に利用する事ができます。また、祖父母からの贈与による資金を活用する事も可能ですが、もともと教育費の実費を負担する場合は贈与税の対象とはなりません。

繰り返しになりますが、投資性の金融商品にはリスクがあります。 しかし保険や預貯金にも「インフレ」というリスクがあります。これらを組み合わせて活用する事で、様々な経済状況にも対応できます。教育費だけでなく、老後資金など将来に向けた資産形成にも、この手法をおすすめします。

~ファイナンシャル・プランナーの相談室 Live in Clover~

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー 次回 3/25(金) 14:00-15:30

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします