帳簿・書類の保存期間

帳簿及び書類は、その事業年度の確定申告書の提出期限から一定の期間保存しなければなりません。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

❖法人には帳簿書類の保存義務があります。

帳簿を備え付けてその取引を記録するとともに、その帳簿と、取引に関連して作成または受領した書類を、事業年度の確定申告書の提出期限から原則7年間保存することが求められています。

また、平成23年12月税制改正で、青色申告書を提出した事業年度の欠損金の繰越期間が9年になったことに伴い、20年4月1日以後に終了した欠損金の生じた事業年度については7年間から9年間に延長されました。

さらに、平成27年度税制改正で、平成29年4月1日以降に開始する事業年度については、青色欠損金の繰越期間が10年に延長されることに伴い、帳簿書類の保存期間も10年間に延長されます。

なお、帳簿には、総勘定元帳や仕訳帳、現金出納帳、売掛金元帳、固定資産台帳、売上帳、仕入帳などがあります。

また、書類には棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書などがあります。

一方、税務申告書、税務届出書は、法的な保存期間の定めは有りません。また、定款や登記関係書類は会社法において保存期間の定めはありませんが、これらは事業の生い立ちや歴史を残すものですので、永久に保存すべきでしょう。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

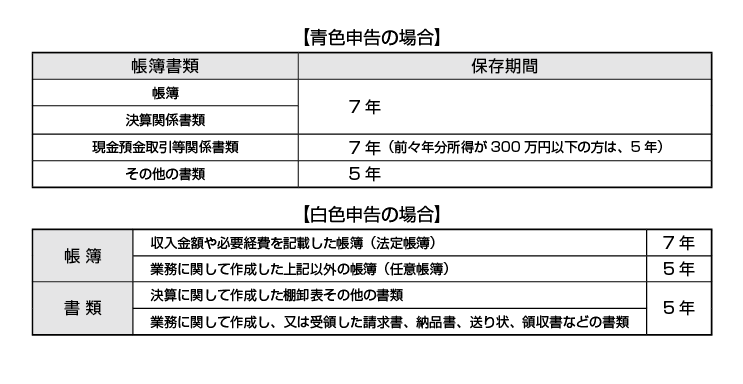

★個人事業の帳簿・書類の保存期間は次の通りです。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします