2026-06-08 / 最終更新日時 : 2026-06-04 lrm 社長・所長・所長代理 遺留分 読者の皆様の中にも遺言書を作成されている方もいらっしゃると思います。 遺言書作成に当たって注意しなければいけない事項の一つが、遺留分(残された家族の生活を守るために、法律上最低限保障されている遺産の取り分のこと)を侵害し […]

2026-05-28 / 最終更新日時 : 2026-05-25 lrm その他 海外通信 NO.128 意志のバトン:リビング・ウィル 海外通信 NO.128 意志のバトン:リビング・ウィル 2026年4月、日本で「デジタル遺言」の創設を柱とする民法改正案が閣議決定されました。相続手続きのデジタル化が加速する中、財産と同じくらい、あるいはそれ以上にデジタ […]

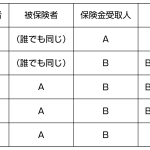

2026-05-18 / 最終更新日時 : 2026-05-14 lrm 個人(財産管理) 生命保険金の受取人は誰にするのが有利? 生命保険の満期が近づいた際、見落としがちなのが、「保険金の受取人が誰になっているか」という点です。 保険料の支払者(契約者)と受取人が同一か否かによって課税される税金の種類や計算方法が異なり、手元に残る金額に差が生じます […]

2026-05-13 / 最終更新日時 : 2026-05-11 lrm 社長・所長・所長代理 納税資金対策 今月は相続対策のうち、相続税の納付資金対策について書かせていただきます。 相続税は、相続した財産の価額、相続人の数、財産の分割の仕方で税額が決まってきます。分割の方法次第で、小規模宅地の特例などの適用により税額が異なって […]

2026-04-22 / 最終更新日時 : 2026-04-14 lrm 個人(財産管理) 夫婦間の居住用不動産の贈与 婚姻期間20年以上の配偶者に居住用不動産または居住用不動産の購入資金を贈与すれば、2,000万円の控除が受けられます。 ❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖ ☆居住用不動産とは居住用の土地等または家屋のことで、次に掲げる場合の […]

2026-04-17 / 最終更新日時 : 2026-04-13 lrm 個人(相続・贈与) 遺産分割対策 2月号では、相続対策として、節税対策だけではなく、 ①生前の生活資金等の確保②遺産分割対策③納税資金対策④相続税節税対策 の4項目を考える必要があること。その中でも遺産分割対策は、争族未然防止対策でもあり、私は非常に重要 […]

2026-04-07 / 最終更新日時 : 2026-03-19 lrm 個人(財産管理) 相続時精算課税制度ってなに? 相続時精算課税制度とは、原則60歳以上の父母や祖父母から、18歳以上の子や孫に対し、財産を贈与した場合に選択できる贈与税の制度です。この制度の最大の特徴は、生前贈与時には一定額まで贈与税が非課税になり、贈与者が亡くなった […]

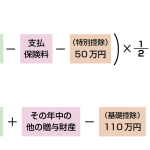

2026-04-02 / 最終更新日時 : 2026-03-19 lrm 社長・所長・所長代理 生命保険と税 今号は、所得税の確定申告期間中でありますので、所得税も関係する「生命保険と税」についてお話ししたいと思います。 生命保険金等の一時金を受け取った場合の課税関係については、保険契約者(保険料負担者)、被保険者(保険の対象者 […]

2026-03-25 / 最終更新日時 : 2026-03-18 lrm 個人(財産管理) 2025年の振り返りと2026年の展望 第421回 ロングリレーションズ倶楽部 第1部 講演 テーマ: 2025年の振り返りと2026年の展望 講師: LR小川会計グループ 代表 小川 湧三 第2部 懇親会 地元の名店『ビストロポップコーン様』のお料理をケータ […]

2026-03-17 / 最終更新日時 : 2026-03-13 lrm 社長・所長・所長代理 相続対策 前号までは、相続税の申告状況からその財産構成に触れさせていただき、財産の現状を把握することをお勧めしました。 財産の構成は、その方の生きてこられた足跡であり、千差万別ですが、財産を残される方が子や孫に適切に財産を引き継ぎ […]