住宅資産の活用法~リバースモーゲージとリースバック

クローバー通信 No.246

老後はどこでどのように暮らしていくか…60代からの生活設計を考える上で資金プランも一緒に検討していくことが必要です。

持ち家がある場合、自宅も資産として活用できます。

今回は、住み慣れた自宅に住み続けながら資金を得る方法として、リバースモーゲージとリースバックについて、それぞれの仕組みと注意点についてお話しします。

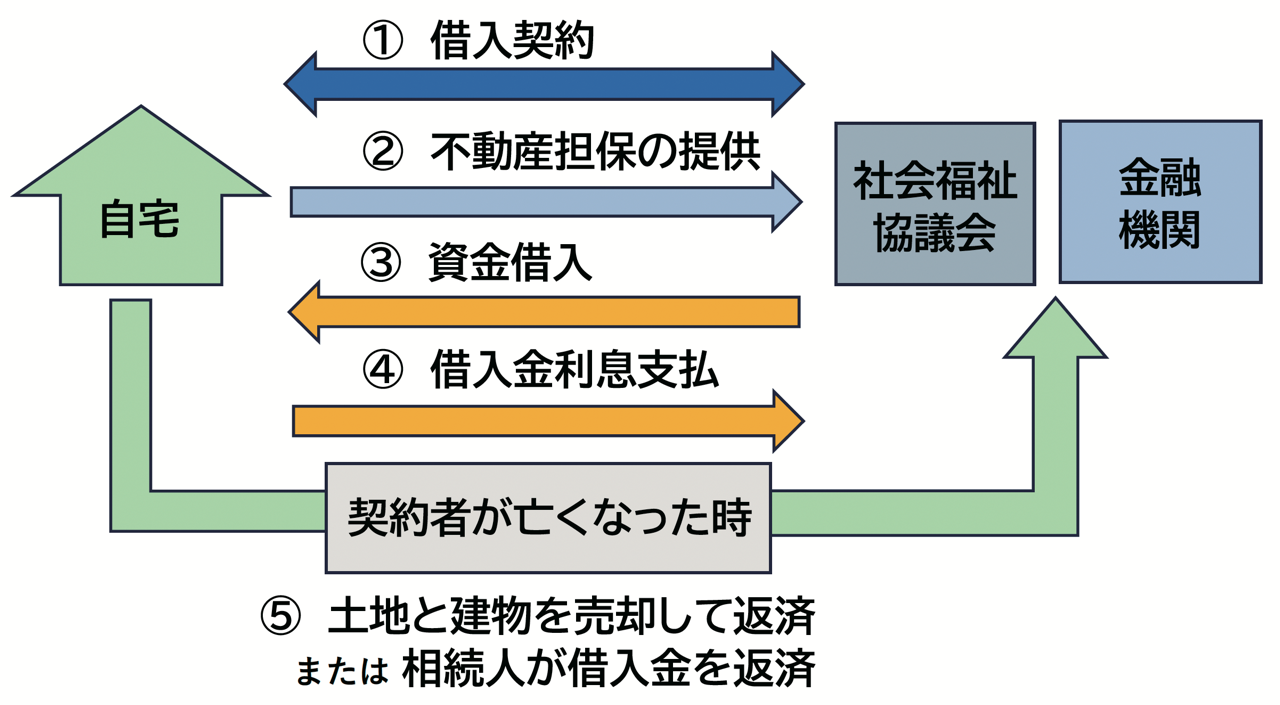

1 リバースモーゲージとは

自宅を担保にして、自治体や金融機関からお金を借り入れ、その家に住みながら老後の資金に充てる仕組みです。土地の評価額によって借入額(評価額の50〜70%程度)が決まります。借入中は、借入の残高に対して金利を支払い、元本は亡くなった時に売却して清算します。担保としての評価は借入時だけではなく、定期的に見直されます。

低所得者の自立支援が目的のリバースモーゲージと、リフォームや高齢者施設入居金などにも使える民間のリバースモーゲージがありますが、金融機関により条件や内容が異なります。

◆ 生活資金の借り入れを目的としたリバースモーゲージ

・全国の都道府県に配置されている社会福祉協議会が提供

・65歳以上で住民税が非課税又は低所得者向け

・借入額は担保となる土地評価額の70%で、年金形式で受領

・賃借権・抵当権が設定されていない自宅に居住している事

◆ 住宅関連資金の借り入れを目的としたリバースモーゲージ

・住宅金融支援機構が提供

・本人が住む住宅の建築・購入費用、リフォーム、住宅ローン借り換え、高齢者住宅の入居一時金など住まいに関する使途に限定

・借入額は担保となる土地評価額の50〜60%

・変動金利・固定金利から選択できる

◆ 銀行など金融機関のリバースモーゲージ

「不動産関連」「その他ライフイベント」など、金融機関により様々なプランがあります。借入形態は一括・枠内自由引出し・年金形式から選択、他のサービス利用で金利優遇、変動金利と固定金利を選べる場合もあります。

リコース型・ノンリコース型

「リコース型」は、自宅の売却代金で返済後に債務が残った場合、残った債務の返済を相続人が行う必要があります。

「ノンリコース型」は相続人が残った債務を返済する必要がない代わりに、金利は高くなるケースが多くなっています。

残される相続人の負担軽減もあり、ほとんどがノンリコース型を選択しています。

実施後、どんなリスクがあるか?

❖ 市場金利の上昇 ⇒ 利払い負担が増える

❖ 市場金利の上昇 ⇒ 利払い負担が増える

❖ 評価額の下落 ⇒ 借入残高を下回れば、差額分の返済が必要

❖ 長生き ⇒ 総返済額が増える、融資限度額に達した場合は新たに借入できない

注意すべきポイント

❖ 自宅の価値に見合うほどの金額を借りられない

❖ 物件に制限があり、マンションは対象外の場合も

❖ 借入元本を返済しない限り利払いは生存中ずっと続く

❖ 亡くなった場合は、遺族が売却または返済をし・相続財産として相続税の対象となるが、別途返済しなければ物件は残らない

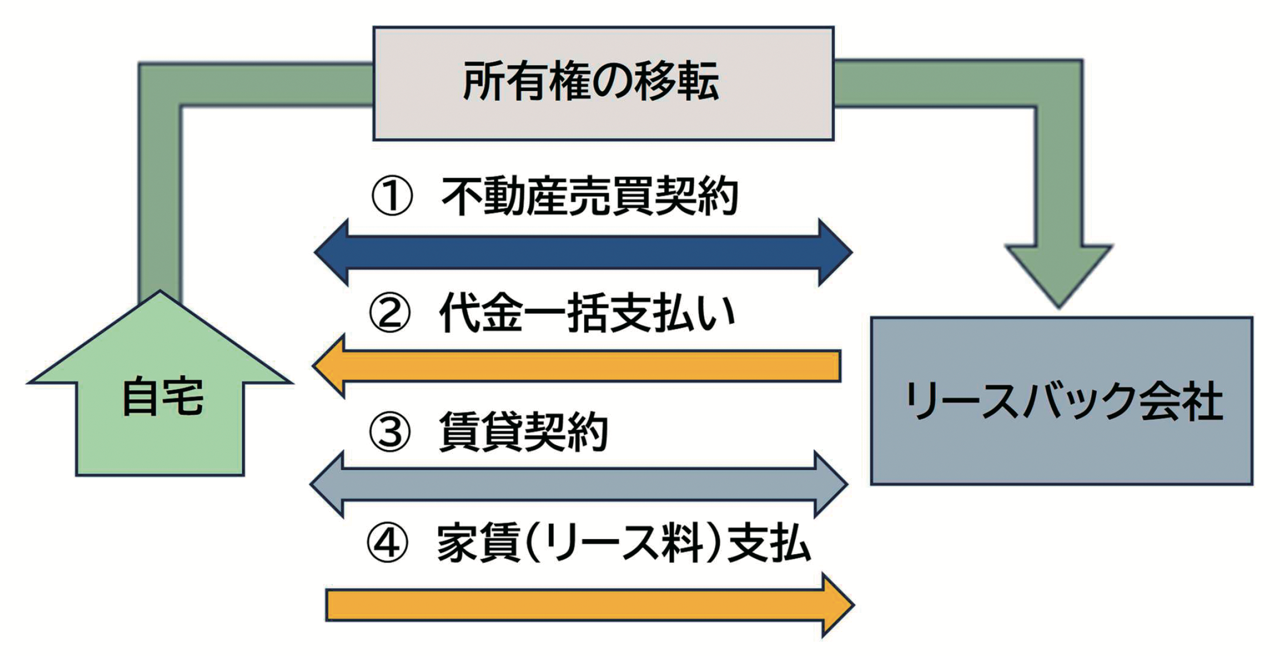

2 リースバックとは?

自宅などの不動産を専門の不動産会社へ売却し、買主であるリースバック会社等に対してリース料(家賃)を支払う事で、引き続き住み続けることができます。固定資産税はかからなくなり、老後の生活費、子供の教育費、医療費の他、事業資金や住宅ローンの返済などにも活用できます。年齢制限がないので、若い人も利用できます。

注意すべきポイント

❖ 売却価格が住宅ローンの残債より多くないと利用できない(抵当権を解除できないため)

❖ 毎月のリース料が周辺の家賃相場より高い

❖ 業者の買取価格が不当に安いケースもある

❖ 住み続けられる保証はない

3 どう使うか?どんな人に向くか?

リバースモーゲージの場合

❖ 年齢的に他のローンは借りられない

❖ 自宅を引き継ぐ者がいない

❖ 月々の支払いを抑えたい

住宅ローンが残っている場合の活用法

住宅ローンの返済額が大きく、毎月の返済が厳しい場合や、住宅ローンの残債はある程度減っているが、預貯金がほとんどない場合に活用できます。

配偶者は住み続けられる?

条件を満たせば配偶者が契約を引き継ぐことを認める場合や、配偶者を連帯債務者として夫婦とも亡くなるまで住み続けるプランもあります。

リースバックの場合

❖ 住宅ローン返済や資金確保をしたい

❖ 家の維持費を減らし支出を安定させたい

❖ 元気なうちに自宅を資金化して子どもへ平等に分けたい

❖ 空き家や相続の課題を整理したい

いずれの場合も、通常の売却や、賃貸物件としての活用と併せて検討しましょう。

まとめ

物価高騰により、年金額は実質的に目減りし、年金だけでは生活が難しいと感じる高齢者が増加しています。

また40代・50代でマイホーム購入というケースが多く、退職時点で住宅ローンが残っている方も珍しくありません。晩婚化・進学率の上昇に伴う教育費の長期化や、医療費・介護費の増加は避けられず、高齢者の家計を圧迫する原因となっています。

このような背景からリバースモーゲージやリースバックを活用するケースは増えていますが、仕組みが分からず後でトラブルになるケースも増えています。

安易に契約するのではなく、期間や目的を定め、必ず家族に相談し、同意を得ることが重要です。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

{kind=link}

“住宅資産の活用法~リバースモーゲージとリースバック” に対して1件のコメントがあります。

コメントは受け付けていません。