19歳以上23歳未満の方の健康保険の被扶養者認定

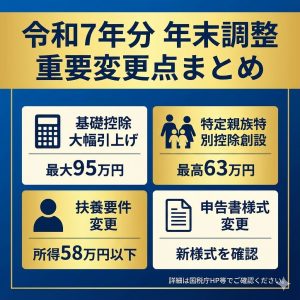

令和7年度税制改正において、19歳以上23歳未満の親族等を扶養する場合の特定扶養控除の要件が見直されました。

これを踏まえ、『健康保険の被扶養者認定』においても、配偶者を除く19歳以上23歳未満の場合の年間収入要件が変更となりました。

■変更前の被扶養者の年間収入要件

年間収入130万円未満(60歳以上または障害者の場合は、年間収入180万円未満)および同居の場合は収入が扶養する人(以下「被保険者」)の収入の半分未満、別居の場合は収入が被保険者からの仕送り額未満であること。

■今回の変更点

扶養認定日が令和7年10月1日以降で、扶養認定を受ける方が19歳以上23歳未満の場合(被保険者の配偶者を除く)は、年間収入要件が「年間収入150万円未満」になりました。

但しこの「年間収入要件」以外の要件に変更はありません。

年齢要件(19歳以上23歳未満)は、扶養認定日が属する年の12月31日時点の年齢で判定します。

例えば、扶養認定を受ける方が令和7年11月に19歳の誕生日を迎える場合には、令和7年(暦年)における年間収入要件は150万円未満となります。

■留意事項

❶令和7年10月1日の適用は、認定日が基準となります。令和7年10月1日以降の届出でも、令和7年10月1日より前の期間について認定する場合、年間収入の要件は130万円未満で判定します。

❷令和7年9月30日以前に扶養認定済みの19歳以上23歳未満の被扶養者が、令和7年10月1日以降年間収入が150万円以上見込まれる場合には被扶養者の削除(非該当)の届出が必要です。

❸12月31日現在の年齢が22歳である年(暦年)の翌年においては、年間収入130万円未満かどうかにより被扶養者の認定を行います。

❹配偶者は、年齢が該当していても被扶養者認定の年間収入要件は130万円未満です。

❺所得税の特定扶養控除の要件は、給与収入のみの場合、150万円以下(諸条件により変わりますのでご確認ください)ですが、健康保険等の被扶養者認定の要件は年間収入150万円未満です(年間収入が150万円ちょうどの場合は、所得税の特定扶養控除は受けられますが、健康保険の被扶養者にはなれません)。

該当する方は、お手続きください。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします