お金に働いてもらうためには目的別・年代別の資産運用

クローバー通信 No.245

2025年の平均寿命は男性81歳、女性87歳、ライフプランを考える上では平均寿命で終わりではなく90歳100歳までイメージしておくと安心です。その中で家計が破綻しないためには、「就労延長」で長く収入を得ること、「資産運用」でお金に働いてもらうことが必要となっています。

米国では、退職口座(IRA・401K等)を活用し、投資信託を中心として、現役時代から退職後も含めて資産形成を継続する事が一般的です。

今回はどうやってお金に働いてもらうか、年代や目的に合わせた考え方や運用方法について取り上げます。

1 お金に働いてもらうためには

積立・運用の継続による資産形成

税制優遇制度を活用した「長期・分散・積立」による運用が有効

NISA制度は、日本在住の18歳以上なら誰でも利用でき、拠出限度額年間360万円、合計1,800万円まで非課税になる制度です。

確定拠出年金制度は、公的年金を補完する私的年金制度です。国民年金・厚生年金の加入者が対象となります。毎月の拠出限度額が、自営業者等は6.8万円、会社員・公務員は加入制度により最大5.5万円と決まっています。

どちらの制度も自己責任での運用が原則で、運用益が非課税などの税制優遇措置制度です。

資産分散・地域分散の重要性

資産:預金・債券・株式・金・不動産

資産:預金・債券・株式・金・不動産

地域:日本、米国圏、EU、アジアなど

値動きの異なる様々な資産を組み合わせる事で、リスクを抑える効果が期待できます。全ての資産をリスク資産にあてるのではなく、目的や運用期間によって、資産配分を決めていきます。預金や現金も含めた資産配分が必要です。

2 どんな商品を選ぶか?

目的⑴ 長期運用による資産形成・インフレへの対策

NISAつみたて投資枠・確定拠出年金の活用

NISAつみたて投資枠・確定拠出年金は、投資信託による積立が中心

NISAつみたて投資枠・確定拠出年金は、投資信託による積立が中心

投資信託による「資産の分散」とつみたて(定時定額購入)による「時間の分散」により、価格変動の大きな株式や為替の変動する海外商品への投資のリスクを低減することができます。投資初心者でも始めやすい手法です。

商品選択のポイント

• 投資信託での分散投資

• 基本は株式、余裕があればREITや金など資産を追加

• 日本、先進国、新興国など地域の分散

• 「為替ヘッジなし」を選択

❖ 成長する市場への投資を

❖ 継続する事が重要

無理のない積立額の設定を

❖ どの世代でもOK

相場の変動に一喜一憂する必要はなし。価格が高い時は少なく、安い時は多い口数を購入する事により平均取得単価が下がり、値動きの幅が多いほど効果が高くなります。但し相場が大きく動いた時や、1年に1度は資産のチェックを!

❖ 資金化のタイミングは重要

一度に資金化するのではなく、使う時期に合わせて、できる時に利益確定することも必要です。

❖ 資産ごとに商品を持つ

資産を分けて持つと、資金が必要なタイミングで利益が出ている銘柄がわかりやすく資金化しやすくなります。

❖ 1つの商品で様々な資産を組み合わせたバランス型

途中引き出しをしない確定拠出年金や、積立額が少額の場合は有効ですが、預金が多くある場合は 日本債券の割合は少なめにしましょう。

目的⑵ 配当金・分配金収入年金等の補完

NISA成長投資枠の活用

• 個別株式

• 高分配型株式投資信託

• REIT(不動産投資信託)

• 債券、債券型投資信託

配当金・分配金は企業の業績や運用によって変化します。自分がよく知る・応援したい企業・成長が見込める企業や市場を選ぶようにしましょう。

NISA口座なら配当・分配金も非課税です。配当を貰うために売らない方針なら価格の変動にあまり左右されません。値下がりしているタイミングで徐々に買い増していくのも良いでしょう。

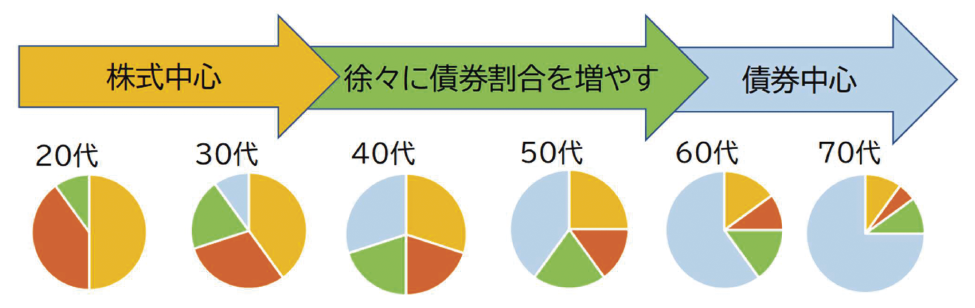

3 年代別商品選びのポイント

若い時は運用期間が長く取れるので、リスクは大きくても長期的には高いリターンが期待できる株式の組み入れ比率を高めた積極運用ができます。一方、年齢が上がるにつれて運用の期間が短くなるため、債券運用などの組み入れ比率を増やした安定運用に資産配分を変えていくのがセオリーです。

資産の有効活用・取り崩し

4 資産寿命を延ばすには?

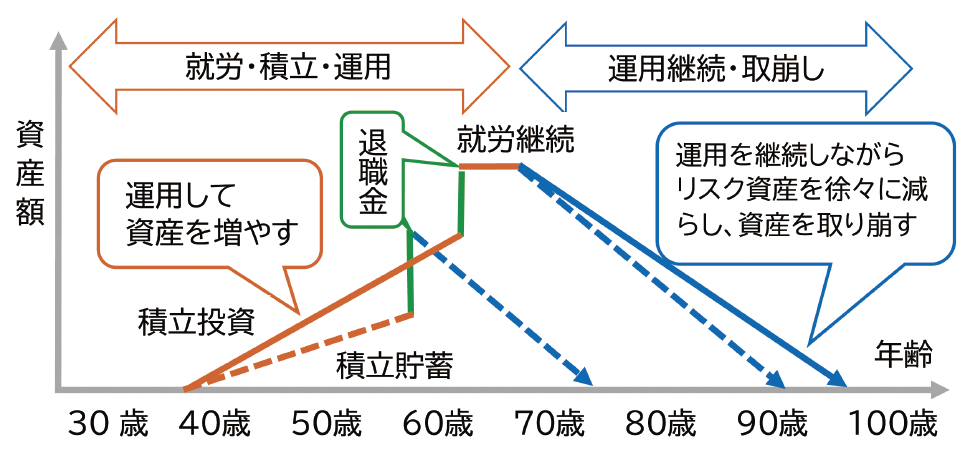

少し前までは、60歳までに預貯金などで準備した老後資金を、定年退職後から取り崩していくというライフプランが一般的でした。定年退職後の期間が長くなっていること、この低金利下で預貯金では資産がほとんど増えないことから、退職金の受け取り後、すぐに取り崩しを始めたのでは、途中で資産がマイナスになってしまいます。

資産額を増やす 取り崩す期間を短くする

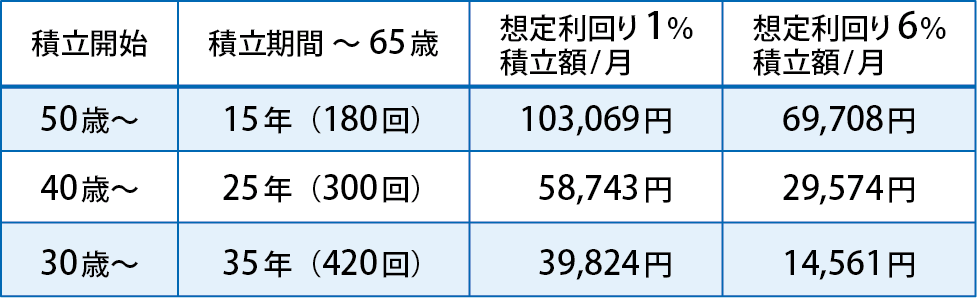

65歳時点で3,000万円あると毎月10万円ずつ引き出しても、100歳近くまで資産がマイナスになるのを避けられます。退職金を1,000万円と仮定した場合、目標2,000万円とするには毎月の積立額はいくらでしょうか?

退職後は年金受給と資産の取り崩しによって生活を賄う事になります。取り崩しは預金から行い、運用を継続しながらリスク資産を徐々に減らしていくのがポイントです。

まとめ

最近の物価高でインフレを実感している人も多いでしょう。日本は経済成長によるものではなくコスト高によるインフレのため、家計にとっては厳しいのが現状です。インフレへの備えとして、不動産・金など現物資産を持つほか、証券投資が不可欠な時代となりました。

実際に株式・金などに投資していた人は資産が増え家計を補う事が出来ています。夫婦でバランスをとり、まずはNISA、収入に余裕ができたら確定拠出年金を検討しましょう。

NISA・確定拠出年金いずれも、その投資の中心は、株式・債券などの金融市場です。株式市場はかなり上昇したため大きく下がる可能性も考えられますが、長期的に見れば、経済は変動を繰り返しながら成長していきます。

自分の目的と運用期間を考慮しながら、必要以上に恐れず、資産の一部を運用しお金に働いてもらいましょう。資産運用により家計に余裕が生まれれば、働き方・暮らし方の選択肢が広がります。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

{kind=link}

“お金に働いてもらうためには目的別・年代別の資産運用” に対して1件のコメントがあります。

コメントは受け付けていません。