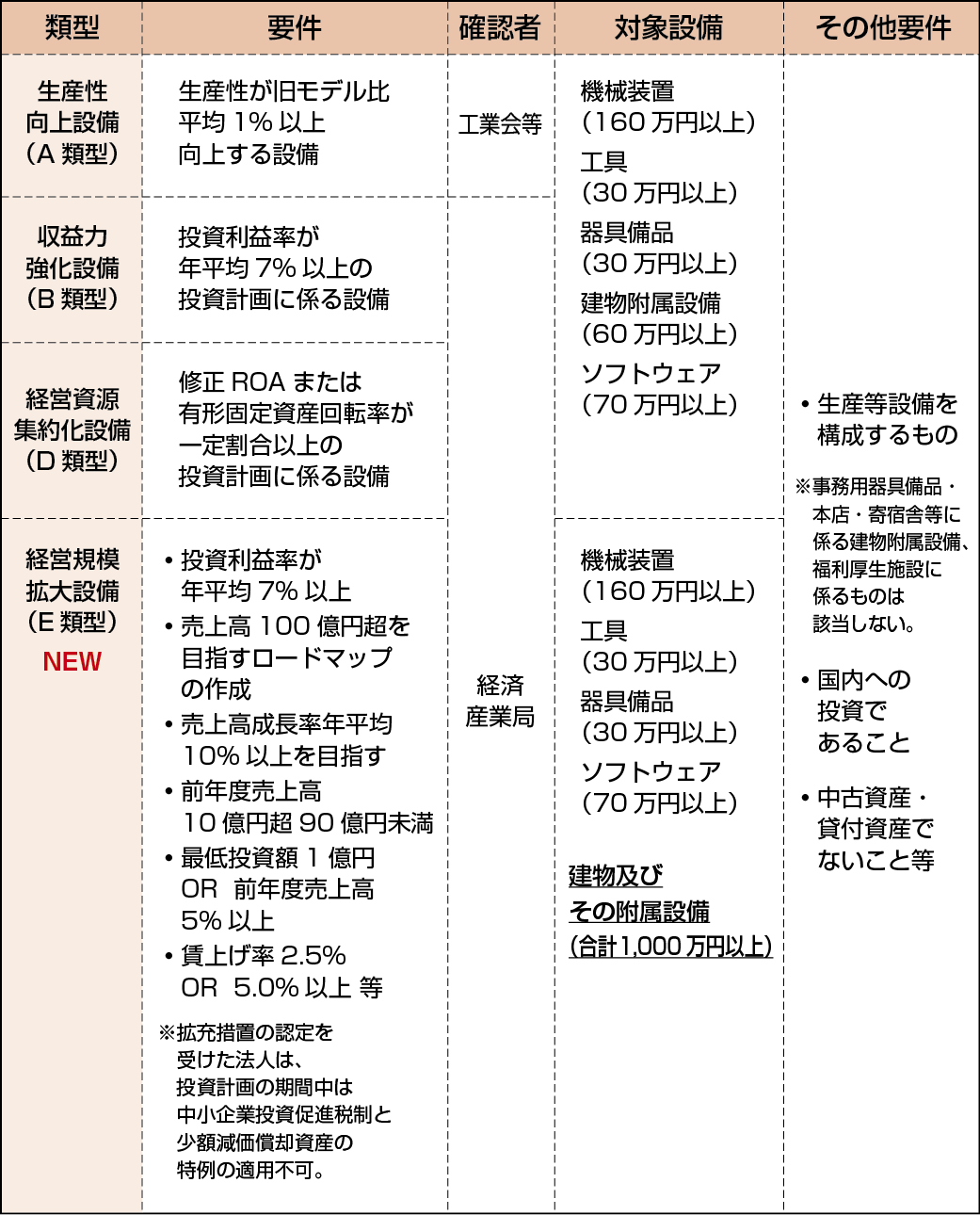

中小企業経営強化税制

中小企業経営強化税制 【適用期限:2026年度末(2027年3月31日)まで】

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備の取得や製作等をした場合に、即時償却又は取得価額の10%の税額控除(資本金の額等が3000万円超の法人は7%)が選択適用できるものです。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

本制度の適用を受けるためには、

① 生産性向上設備(A類型)

② 収益力強化設備(B類型)

③ 経営資源集約化設備(D類型)

④ 経営規模拡大設備(E類型)

を導入して実施する経営力向上計画の認定を受けることが必要になります。※C類型は廃止

「工業会等による証明書」「経済産業大臣による確認書」は設備の取得前に申請する必要があり、また上記計画申請前に「工業会等による証明書」または「経済産業大臣による確認書」を取得する必要があります。

売上高100億円超を目指す中小企業に係る拡充措置が講じられ、売上高100億円超を目指すロードマップの作成などを要件に、従来の機械装置や器具備品等に加えて、工場のラインや店舗等の生産性向上に係る設備導入に伴い新増設する「建物及びその附属設備」(合計1000万円以上)が対象設備に追加されました。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

“中小企業経営強化税制” に対して1件のコメントがあります。

コメントは受け付けていません。