相続開始前に財産の贈与を受けていたら

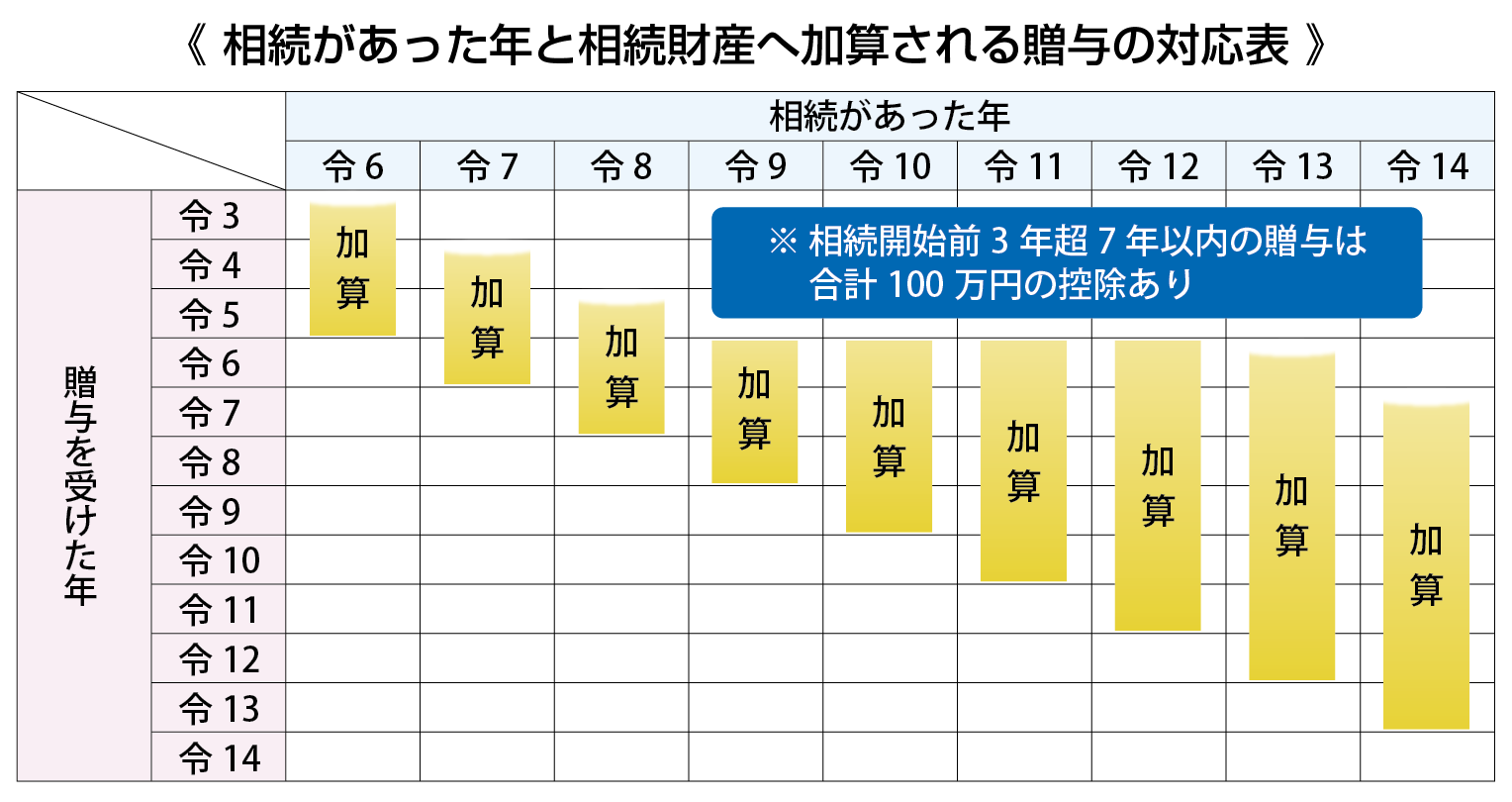

相続開始前7年以内(令和5年までの贈与については3年以内)に被相続人から贈与により財産を取得した場合には、その贈与を受けた財産も相続税の課税対象となります。

相続時精算課税制度を選択した場合は、その後に贈与を受けた全ての財産から110万円の基礎控除を差し引いた金額が相続税の課税対象となります。

●相続税の課税対象となる贈与について

贈与を受けた年には、贈与税の基礎控除110万円以内のため贈与税がかかっていなくても、7年以内の贈与ならその贈与額も課税の対象です。

ただし、次の場合は相続税に加算する必要はありません。

・住宅取得資金の贈与税の非課税措置を受けた場合

・贈与税の配偶者控除を受けた財産のうち、配偶者控除に相当する金額

・贈与を受けていても、相続財産を取得しなかった場合

贈与により取得した財産は、贈与時の相続税評価額になります。また、相続税額から控除しきれない贈与税額があっても還付されません。

相続があった年の贈与はすべてその年の相続財産に加算されます。

相続開始前3年超7年以内の贈与には合計100万円の控除があります。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

“相続開始前に財産の贈与を受けていたら” に対して1件のコメントがあります。

コメントは受け付けていません。