103万円のカベ〈再考〉

税制改正大綱決まる

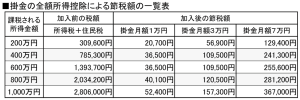

103万円のカベに関する税制改正大綱が決まった。103万円のカベを123万円に引き上げる。内訳は給与所得控除10万円、基礎控除10万円である。学生など扶養控除に関する部分は学生本人の所得を103万円から150万円まで引き上げて扶養控除の適用枠を広げた。

103万円のカベに関する税制改正大綱が決まった。103万円のカベを123万円に引き上げる。内訳は給与所得控除10万円、基礎控除10万円である。学生など扶養控除に関する部分は学生本人の所得を103万円から150万円まで引き上げて扶養控除の適用枠を広げた。

国民民主党は「話にならん」と席を蹴ったそうだが、「178万円を目指して来年から引き上げる」との幹事長合意で手を打ったようだ。

問題の所在

103万円のカベの問題の所在は、103万円以上になると働き止めをする人が増える、多くなる。103万円のカベにより「働き止め」する人たちの多くはパート・アルバイトなど非正規労働者である。

このような労働者に頼っている中小零細企業や、非正規労働者に頼っている企業にとって、年末繁忙期に働き止め現象が生じるため、事業に支障が生じてしまうことが大きな問題となってきているのである。

この原因は前回も述べたが、本人にあるのではなく、非正規労働者の家族(例えば夫)の配偶者控除が受けられなくなり、非正規労働者が子の場合は、親の扶養控除が受けられず、扶養手当がカットされる。

その結果、家族(夫・親)の所得税が増え、手当てが減り手取りが減少してしまうために「働き止め」の圧力が掛かるのである。

働いている本人は、103万円を超えても所得税や住民税の課税対象になり、納税者にはなるが手取りは減ることはない。

カベ解消は配偶者控除の廃止

前回は配偶者控除・扶養控除にはあまり触れなかったが、少子高齢化時代を迎えて労働者不足が叫ばれている現在、結婚している女性の労働への進出を促進するためにも、配偶者控除の必要性はなくなったのではなかろうか。

配偶者控除については、以前から「103万円」のカベとして取り上げられており、数次にわたり改正されてきた。しかし、プロの我々でも理解できないような複雑な入り組んだ制度になっており、税の簡素化に反している。

すべからく「働ける者は働くべし」(少子化対策の点からは異論もあるが)、配偶者控除が103万円のカベとして社会問題になるほどならば、その障害・壁となっている配偶者控除を無くすのがシンプルで税の簡素化の要請に応える政策であろう。

ただし、配偶者控除を廃止するとその分が増税になる。

そこで、増税分に相当する額の基礎控除を引き上げれば財政収支トントンで財政には中立となり、かつ、103万円から基礎控除引き上げ分が103万円のカベを引き上げることになり、「103万円のカベ」問題による政策実現による減税と配偶者控除廃止による増税とが中立になり、整合性のとれた対策となるのではなかろうか。

扶養控除は所得控除から給付へ

特定扶養控除の適用要件を150万円まで引き上げたが、国民民主党の求める178万円まで引き上げるのは容易ではない。

扶養控除も103万円のカベ問題が起きてから給付こども手当などと併用され複雑になってしまった。国民民主党の提案を機に扶養控除をこども手当、学費補助などの補助に切り替え、所得控除方式を思い切って廃止し、税制を思い切って簡素化しシンプルにしてはどうか。「税制をシンプル」にしよう。

問題はないか:「朝三暮四」の政策

「103万円のカベ」問題は解決するとしても、女性を労働者としてフル活用しようとする政策にしか見えないのである。

我が国にはもっと基本的な問題・課題が横たわっており、日本の最大の課題は、ここ十年来取り上げられている少子化である。

岸田政権は「異次元の少子化対策」を打ち出し、「官製賃上げ」の音頭を取り、経済活性化へのそれなりの努力をしてきた。

労働力の観点で言えば子供は将来の労働力である。女性の「働くための障害を取り除く」から「子育ての障害を取り除く」「子育ての環境を作り出す」政策へ転換すべきである。

現在提案されている女性活躍と称して女性を、特に若年女性労働者を労働力化する政策は、将来の労働力の再生産を犠牲にして、現在の労働力に置き換える政策であり、「朝三暮四」の政策と言われても仕方がないのではなかろうか。

これは少子化対策である基本ともいえる家庭の復活・家族の復活・地域社会の復活という政策と矛盾すると思うのである。

LR小川会計グループ

代表 小川 湧三

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

“103万円のカベ〈再考〉” に対して1件のコメントがあります。

コメントは受け付けていません。