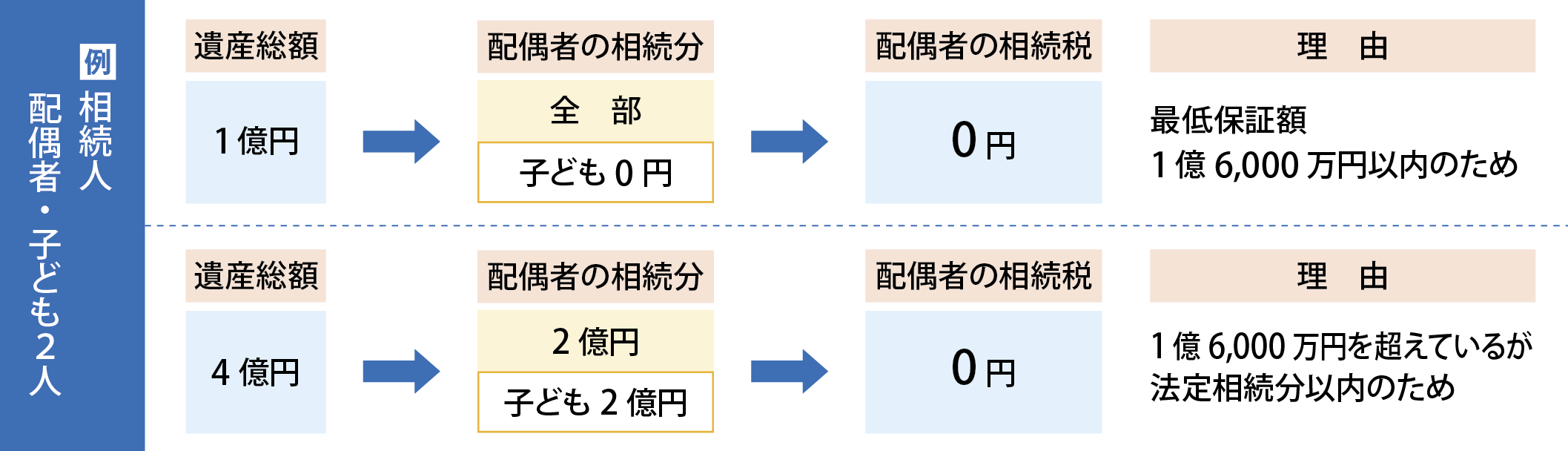

配偶者の相続税はどうなるの?

配偶者が財産を相続すると、配偶者の法定相続分と1億6000万円のうち、どちらか大きい方までは、相続税がかかりません。

これは、「配偶者控除」という控除制度です。

この特例を受けるには次の条件が満たされていなければなりません。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

① 相続税の申告期限までに遺産が分割されていること。

(未分割の場合は法定相続分で申告し、申告期限から3年以内(訴訟などやむを得ない場合は延長)に分割された場合に適用されます)

② この特例を受けるには、この特例を受けることにより相続税がかからない場合であっても相続税申告書を提出すること。

③ この特例を受けるには、この特例を受けることを記載した書類を申告書(修正申告書、更生の請求書も含む)に添付することが必要です。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

以上のように相続税の配偶者控除は、とても有用な制度ですが、二次相続(残された配偶者の相続)も考慮しこの制度を上手に活用することをお勧めします。

配偶者の相続税

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

“配偶者の相続税はどうなるの?” に対して1件のコメントがあります。

コメントは受け付けていません。