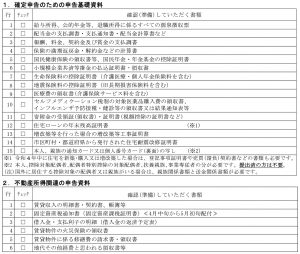

相続財産について

〈相続財産とは〉

相続財産とは、被相続人が所有していた一切の権利・義務のうち、相続や遺贈(死因贈与を含みます)により相続人や受遺者が承継する財産のことをいいます。

相続税の課税対象となる財産には、民法上「相続財産」とされる財産と、これに加えて民法上の「相続財産」ではありませんが相続税の課税対象に含まれる「みなし相続財産」があります。

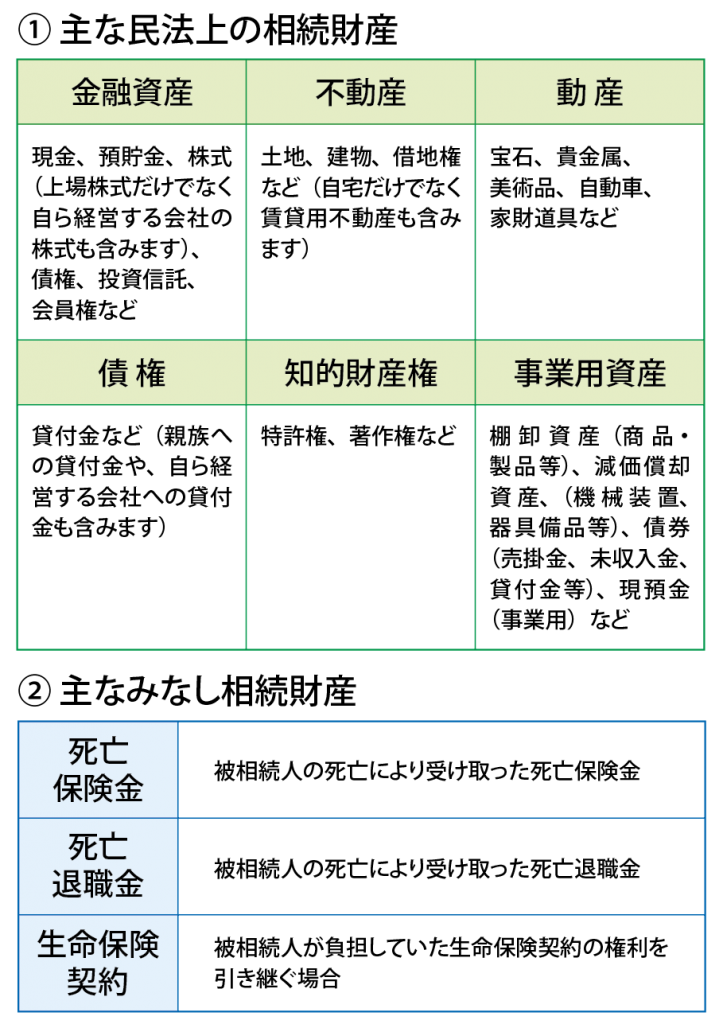

〈主な民法上の相続財産〉

主な民法上の相続財産には、金融資産・不動産・動産・債権・知的財産権・事業用財産があります。

不動産を相続する場合は注意が必要です。不動産登記法の改正により相続登記が義務化されるようになりました。

令和6年4月1日からは、相続によって不動産を相続した相続人は、それを知った日から3年以内に相続登記の申請を行わなければなりません。この改正は令和6年4月1日よりも前に開始した相続にも適用されます。

〈主なみなし相続財産〉

主なみなし相続財産には、被相続人の死亡によって受け取った死亡保険金・死亡退職金があります。また、被相続人が負担していた生命保険契約の権利を相続人が引き継ぐ場合は、生命保険契約の権利としてみなし相続財産になります。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします