企業型確定拠出年金選択制のしくみと効果

クローバー通信 No.244

NISA制度が浸透し、投資への関心が高まっています。NISAと同様に税制優遇措置があり、加入者が増えている確定拠出年金制度。

企業型確定拠出年金の中でも、加入するかどうか労働者が任意に決められる「選択制DC」が注目を集めており、導入する企業が増えています。

今回は、企業型確定拠出年金の概要と「選択制DC」のしくみと効果について取り上げます。

1 企業型確定拠出年金の現状

企業型DC(企業型確定拠出年金)の加入者数は、2001年以降一貫して増加しており、2025年3月末時点で約862万人となっています。昨今の年金改正により、ポータビリティの充実・脱退一時金支給要件緩和・拠出限度額の見直し・加入要件緩和など、加入者の利便性向上が図られたことが増加の要因と考えられます。

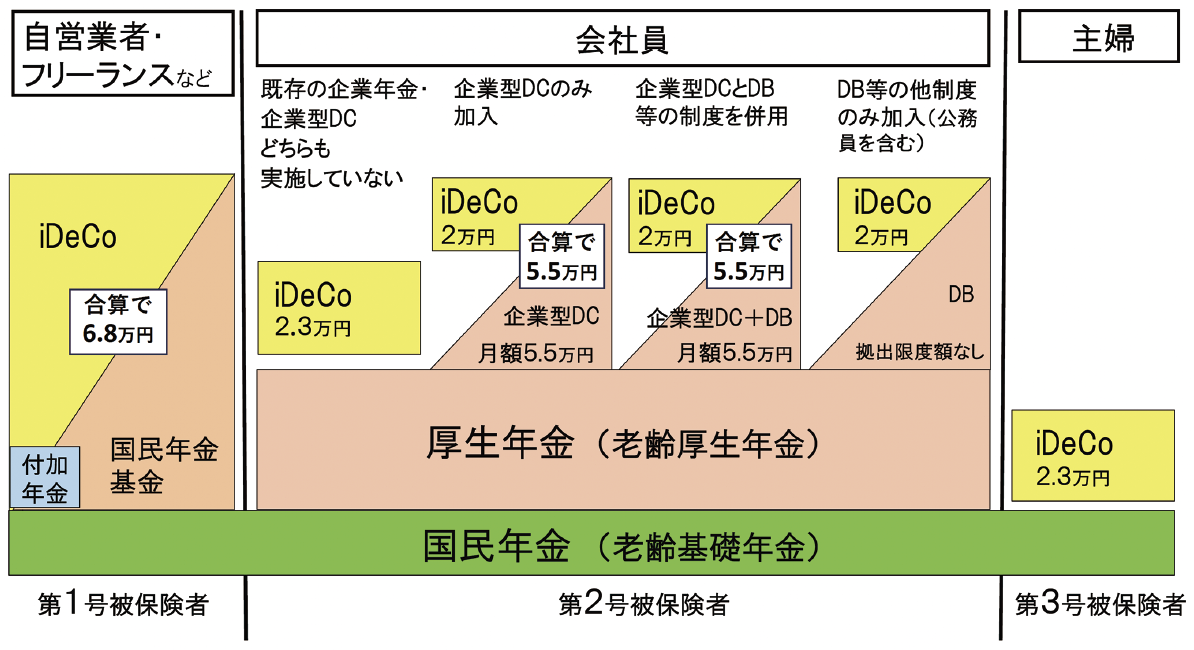

[企業年金・個人年金制度のしくみと限度額]

※ DBとは確定給付型年金のこと

※ 2027年に拠出限度額が企業型DC+DB+iDeCoの合算で6.2万円に引き上げ予定(主婦を除く)

2 企業型DC制度の概要

企業型DCとは、企業が加入者の退職後の生活資金を効率的に準備するための福利厚生制度です。厚生年金の上乗せである「私的年金」の位置づけで、企業が拠出した掛金を、加入者が自ら選んだ投資商品で運用する仕組みとなっています。導入企業には投資教育が義務付けられています。

加入者のメリット

❖ 掛金の所得控除、運用益が非課税など税制優遇がある

❖ 運用益が非課税の為、効率よく資産形成する事ができる

❖ 自ら投資先や運用戦略を選択する事で、投資に関する知識と経験を蓄積する事ができる

❖ 口座管理手数料はかからない(企業負担)

加入者のデメリット

❖ 原則60歳まで資金の引出しができない

❖ 原則60歳まで資金の引出しができない

❖ 元本割れのリスクがあり、将来の受給額が減る可能性がある

❖ 運用は自己責任のため、銘柄選択などで投資の知識が必要

❖ 金融機関を自分で選ぶことができない

転職・退職時の資産管理[ポータビリティ]

❖ 企業年金制度がある企業に転職する場合は、転職先の企業年金制度に移管。企業年金制度がない企業や自営業者・フリーランスになる場合は、iDeCo(個人型確定拠出年金)に移管できます。

商品選択のポイントと早期加入・長期運用の効果

iDeCo加入者は、投資への興味がある場合が多く、自分で金融機関や商品を選択するのに対し、企業型DCは、会社に強制的に加入させられていて、よくわからないまま商品選択している場合も多いでしょう。

毎月の掛金を定時定額で60歳以降の引出しまで運用するので、ドルコスト平均法によるリスクを抑えた運用が可能です。この場合、定期より株式など値動きの大きい成長資産へ投資をすることが運用のポイントとなります。

また、企業型DC・iDeCo問わず、早く始めると60歳までの運用期間が長くなり複利効果が発揮され投資効果が高くなります。

反面、60歳まで引き出しができないため、ライフプランに合わせた無理のない拠出がポイントとなります。

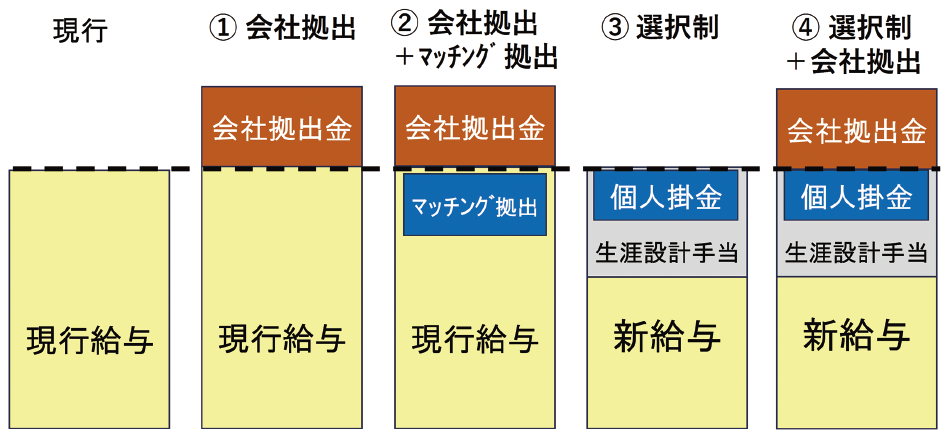

3 企業型DC導入のパターンと効果

① 会社拠出:現行給与に加えて会社拠出金を拠出

② 会社拠出+マッチング拠出:会社拠出に加えて、現行給与の中から個人掛金を拠出することができる

③ 選択制:現行給与を分割し、生涯設計手当を導入。その中で個人掛金を拠出するか給与でもらうか選択できる

④ 会社拠出+選択制

導入企業のメリット

❖ 福利厚生が充実し、従業員の定着率の向上や、採用時の差別化に効果がある

❖ 従業員の金融知識が向上し、将来不安を軽減できる

❖ 会社拠出分を全額損金計上できる

❖ 退職金債務の圧縮が可能

導入企業のデメリット

❖ 就業規則や給与規定の見直しを行う必要がある

❖ 従業員に投資教育を行う必要がある

❖ 導入にあたって手数料が発生する

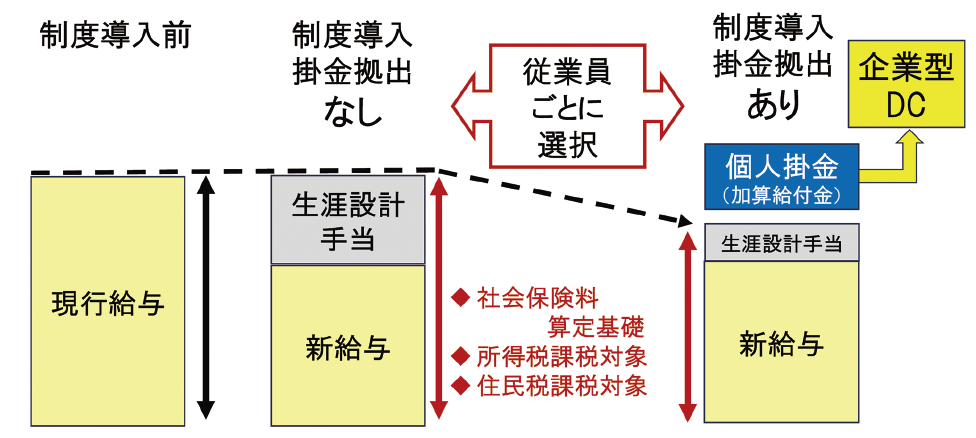

4 選択制DCのしくみ

選択制DCとは、企業型DCの中でも、従業員や役員が企業年金制度への加入を選択できる制度です。「給与や賞与の一部を年金の掛け金として拠出する」か、「そのまま給与や賞与として受け取る」かを選択できます。自分の生活スタイルや将来の資金計画に応じて柔軟に決定できます。

企業側は会社拠出金と個人掛金を損金として計上でき、社会保険料の算定から外れるため、社会保険料を圧縮する事ができます。

従業員も支払う社会保険料が減りますが、同時に、受け取る老齢厚生年金・障害厚生年金・傷病手当金などの基準額が減る可能性があります。

iDeCoとの併用

❖ ①③④の場合は限度額の範囲内で併用できます。

❖ ②の場合はマッチング拠出かiDeCoかどちらか一方を選択する必要があります。マッチング拠出なら会社掛金と同額までの拠出

※ 2026年に引き上げ予定

まとめ

中小企業にとって、企業型DCの導入は様々な制約がありハードルが高いものでしたが、役員1人から取り扱う金融機関が出てきたこと、今回ご紹介する選択制DCが出てきたことで、導入しやすい環境となってきました。20代・30代は、将来の不安から早期の資産形成に関心を持っており、企業型DCの導入が企業を選ぶ際のポイントにもなりつつあります。企業側も従業員側も上手に制度を活用できるといいですね。

LRグループでは企業型DC導入のサポートをしております。

ご興味がある方はぜひ担当者へお声がけください。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

{kind=link}

“企業型確定拠出年金選択制のしくみと効果” に対して1件のコメントがあります。

コメントは受け付けていません。