死亡保障の考え方

クローバー通信 No.240

クローバー通信 No.240

生命保険は、残された家族が生活に困らないよう、万が一の時に家計でまかなえない資金をカバーするものです。

全額自分で用意しなければならない?

いくらあれば安心して生活できるのでしょうか?

今回は、公的保障である遺族年金の受給要件を確認し、どのように必要保障額を考えればよいかを見ていきましょう。

1 家族の万が一の場合、あなたはどうしますか?

❖ 我が家の家計を把握していますか?

❖ 遺族年金の対象となりますか?

❖ 子どもの教育プランは決まっていますか?

❖ 現在の家にそのまま住みますか?

❖ 親からの援助などは期待できますか?

❖ 貯蓄はありますか?あなた名義の貯蓄はありますか?

❖ 働く意思・働ける環境にありますか?

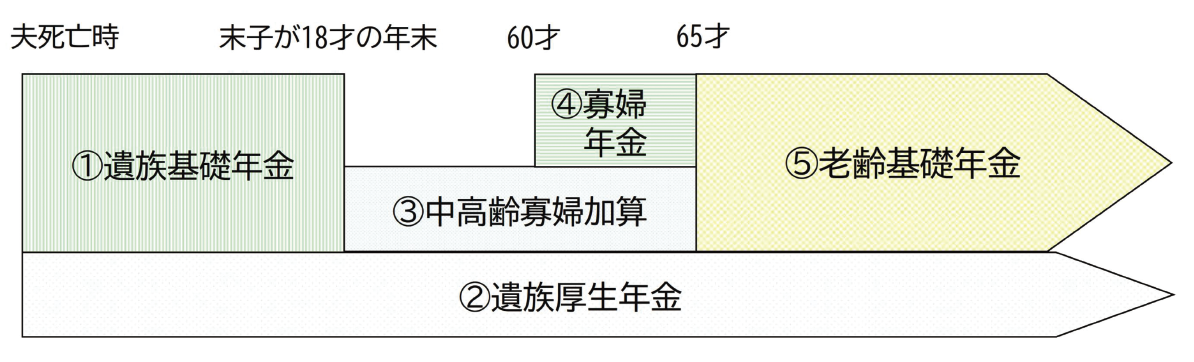

2 公的保障の内容は?遺族年金

国民年金の納付要件を満たす第1号被保険者、第2号被保険者が亡くなった場合、生計を維持されていた遺族のうち、受給要件を満たす場合に、遺族年金の対象となります。

① 遺族基礎年金(国民年金)

18歳未満の子のある配偶者または子が、816,000円+子供1人につき234,800円(3人目からは78,300円)を受給できる

② 遺族厚生年金(厚生年金)

故人に生計を維持されていた家族 かつ 年収850万円未満の場合

平均標準報酬月額を基に計算

③ 中高齢寡婦加算(厚生年金)

子が18歳以上または夫死亡時に子のない妻は、40歳から65歳まで612,000円を受給できる

④ ‒1 寡婦年金(国民年金)

25年以上保険料を納めた夫が死亡した場合に、夫に生計を維持され10年以上連添う妻が、60才~65才になるまで、夫の加入保険期間で計算した額の4分の3を受給できる

④ ‒2 死亡一時金(国民年金)

3年以上保険料を納めた夫(妻)が死亡し、且つ子がなく遺族基礎年金をもらっていない場合に、12万円~32万円受給できる

⑤ 配偶者の老齢基礎年金(国民年金)

残された配偶者の基本となる年金。65歳から受給。夫(妻)死亡後は、自分で60歳まで国民年金保険料を支払う

3 必要保障額を計算するには?

【必要保障額】 = 【死亡後の支出】 - 【死亡後の予定収入】

死亡後の支出

配偶者の生涯生活費

末子が22歳になるまでの生活費

子どもの教育費

家賃(賃貸・団信未加入者のみ)

死亡整理金(葬式代など)

不時の支出(病気・リフォームなど)

子どもへの援助資金

死亡後の予定収入

遺族年金

遺族年金

配偶者の老齢年金

配偶者の収入

一時的な収入

現在の貯蓄総額

死亡退職金

持ち家の場合は、団体信用生命保険への加入により、その後の支払いは免除になります。ライフプランをどう考えるかによって、必要となるお金〔必要保障額〕が変わってきます。

4 あなたに必要な保障は?

〈共働きファミリー〉

◎ 夫婦で一定の死亡保障を、夫婦それぞれの場合をシミュレーションしよう

◎ ペアローンなどで借り入れが多い場合は、死亡保障に加え、働けないリスクにも備えて

〈妻が専業主婦の場合〉

◎ 子どもがいる場合、子どもが小さいほど夫は大型の死亡保障が必要

◎ 子どもがいる場合、子どもが小さいほど夫は大型の死亡保障が必要

◎ 子どもがいない場合、妻は遺族基礎年金が貰えない

⇒妻の働き方がポイント

〈シングルの場合〉

大型の死亡保障は不要、医療保障の充実を

〈シングルマザー・シングルファーザー〉

子どもが自立するまでは大型の死亡保障を

〈自営業〉

遺族基礎年金・寡婦年金だけでは足りない?

死亡・医療保障とも充実を!

5 保険加入・見直しのチェックポイント

□ 保険の目的どうしてその保険を選んだのか?

□ 保険の目的どうしてその保険を選んだのか?

□ 何歳でいくら支払われるか保険証券で確認しよう!

□ 予定利率はどれくらいか?

□ 保障が重複していないか?過不足は?

□ 現在の死亡保障は今後も必要?

□ 今払っている保険料の払込総額はいくら?

□ 保険会社の健全性は? ※ ソルベンシー・マージン比率

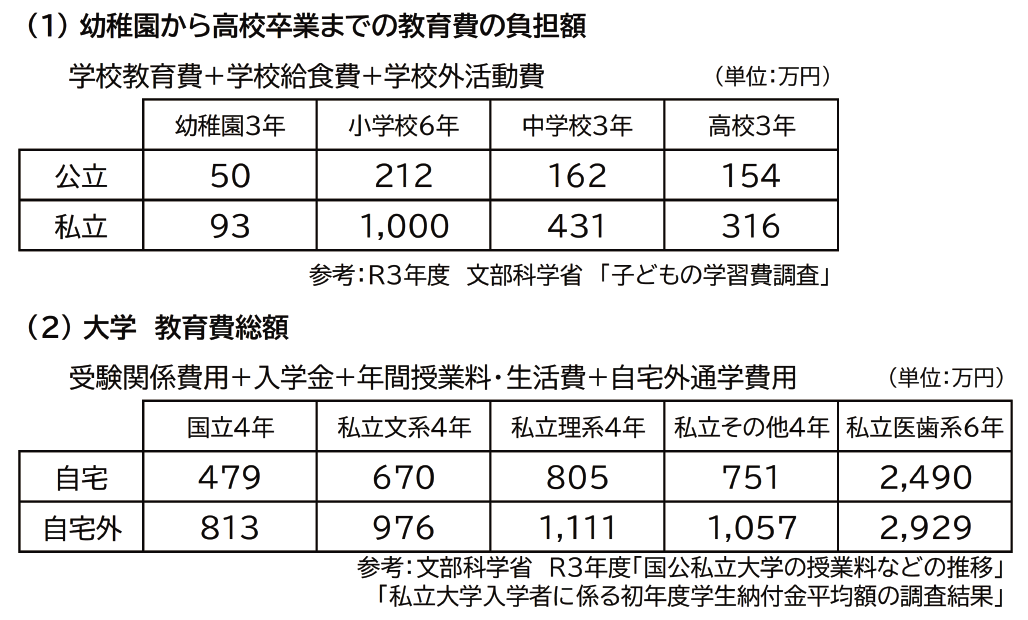

〈参考:教育プランデータ〉

まとめ

共働きが当たり前になっており、家計のあり方も、ライフプランも様々です。だからこそ、夫婦それぞれの必要保障額を算出してみましょう。まずは、公的保障制度の確認から。遺族年金は、子どもの有無、自営業者かサラリーマンかにより、貰える年金の種類も金額も変わってきます。ただし、年金制度の見直しが予定されているため、情報をしっかりチェックしましょう。

子どもの小さいうちが一番必要保障額が大きくなり、時間の経過とともに減ってきます。そして子どもの進路によって教育費は大きく変わってきます。保険ではなく、貯蓄で用意する事もできます。

保険に加入する際には、ライフプランで何を優先するか?

目的とコストを把握して、自分に合った保険を見つけましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

{kind=link}