医療保障の考え方

クローバー通信 No.239

クローバー通信 No.239

「高額療養費制度」の見直し案について今年3月に石破首相から白紙撤回が表明されました。改正案では所得に応じて、2.7%~15%の自己負担限度額の引上げが予定されていましたが、今秋までに再検討が予定されています。

今回は医療保障を考える上で、「高額療養費制度」も含めた公的な保険制度を確認し、自分がどの制度の対象になるか、不足する保障をどう補完するか見ていきましょう。

1 公的保険 Ⅰ 健康保険制度

保険診療(標準治療)

日本では、国民健康保険や勤務先の健康保険に加入していれば、一般的な治療(標準治療)に関して、全国各地どこでも、診療内容が同じであれば金額は変わらず、入院や手術も含めた治療費の30%の負担等で治療を受けることができます。

先進医療とは?

厚生労働大臣が定める高度な医療技術を用いた治療法や療養のうち、有効性や安全性が評価された治療や手術です。先進医療の技術料は全額自己負担ですが、同時に行われた診察や検査・入院費用などは公的医療保険が使えます。

自由診療とは?

公的医療保険の対象とならない診療で、レーシック、美容整形、インプラント、人間ドッグ等の他、海外で高い効果が認められている抗がん剤や放射線治療、免疫療法などもあります。医療機関ごとに自由に料金が決められるため、比較検討が必要です。

2 公的保険 Ⅱ 傷病手当金

傷病手当金とは、業務外の病気やケガによる療養のため働けない場合に、本人とその家族の生活を保障するために設けられた制度です。公務員や企業などの健康組合に加入している場合は支給されますが、自営業者など(国民健康保険加入者)の場合は、支給されません。

条 件:

連続して3日以上勤めを休んでいる時に、4日目から支給

支給額:

1日につき、標準報酬日額の3分の2に相当する額

支給期間:

同一の疾病・負傷に関して、支給開始から1年6カ月

支給調整がある場合:

事業主から報酬の支給を受けた

同一の傷病により障害厚生年金を受けている

退職後、老齢厚生年金などを受けている

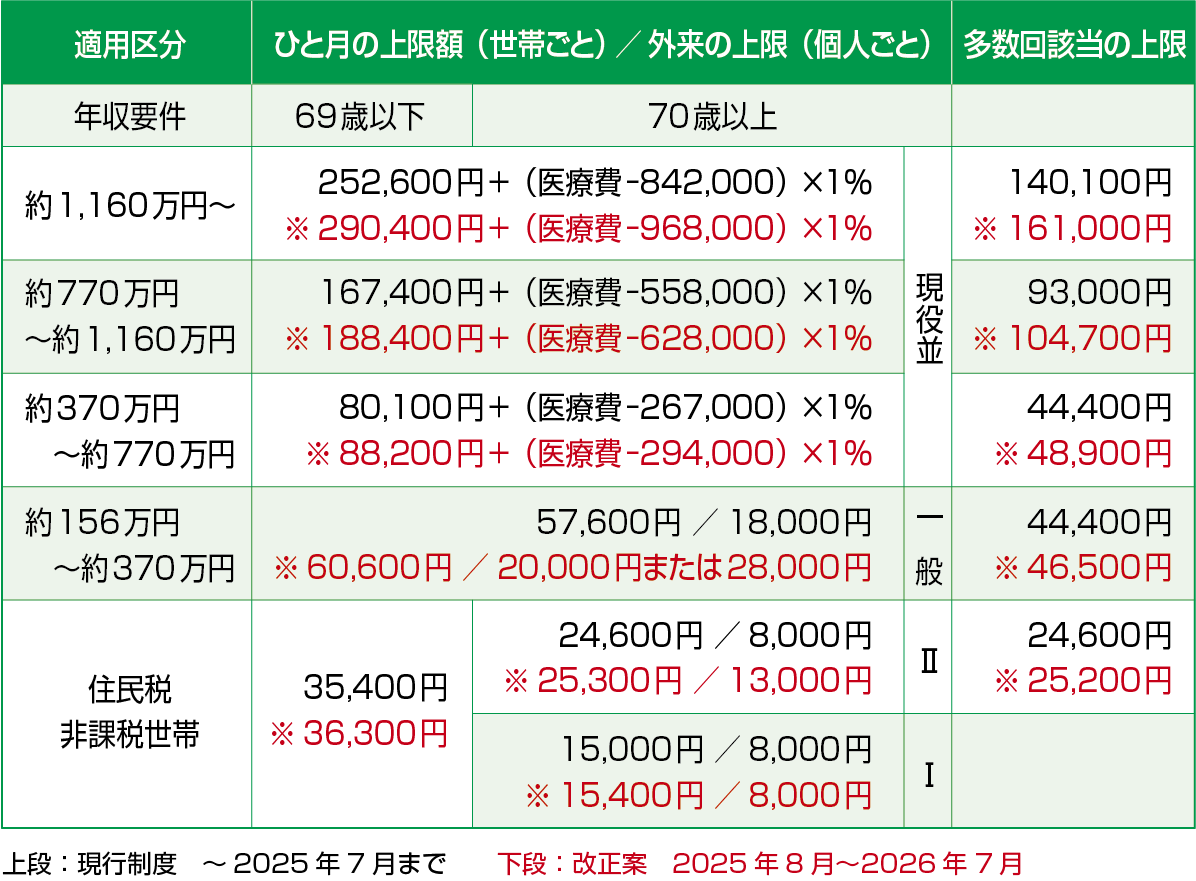

3 公的保険 Ⅲ 高額療養費制度

高額療養費制度とは、医療機関や薬局の窓口で支払う1カ月の医療費が、一定額を超えた場合に、その超えた金額を加入する健康保険が負担してくれる制度です。すべての加入者が対象となりますが、毎月の上限額は、70歳以上かどうか、所得水準によって異なります。

入院時の差額ベッド代や食事代は適用対象外となります。

① 世帯合算

1人1回分の窓口負担では上限を超えない場合でも、複数の受診や、同じ世帯の家族の受診を合算して、一定額を超える場合は、超えた分が支給されます。

② 多数回該当

過去12カ月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がります。

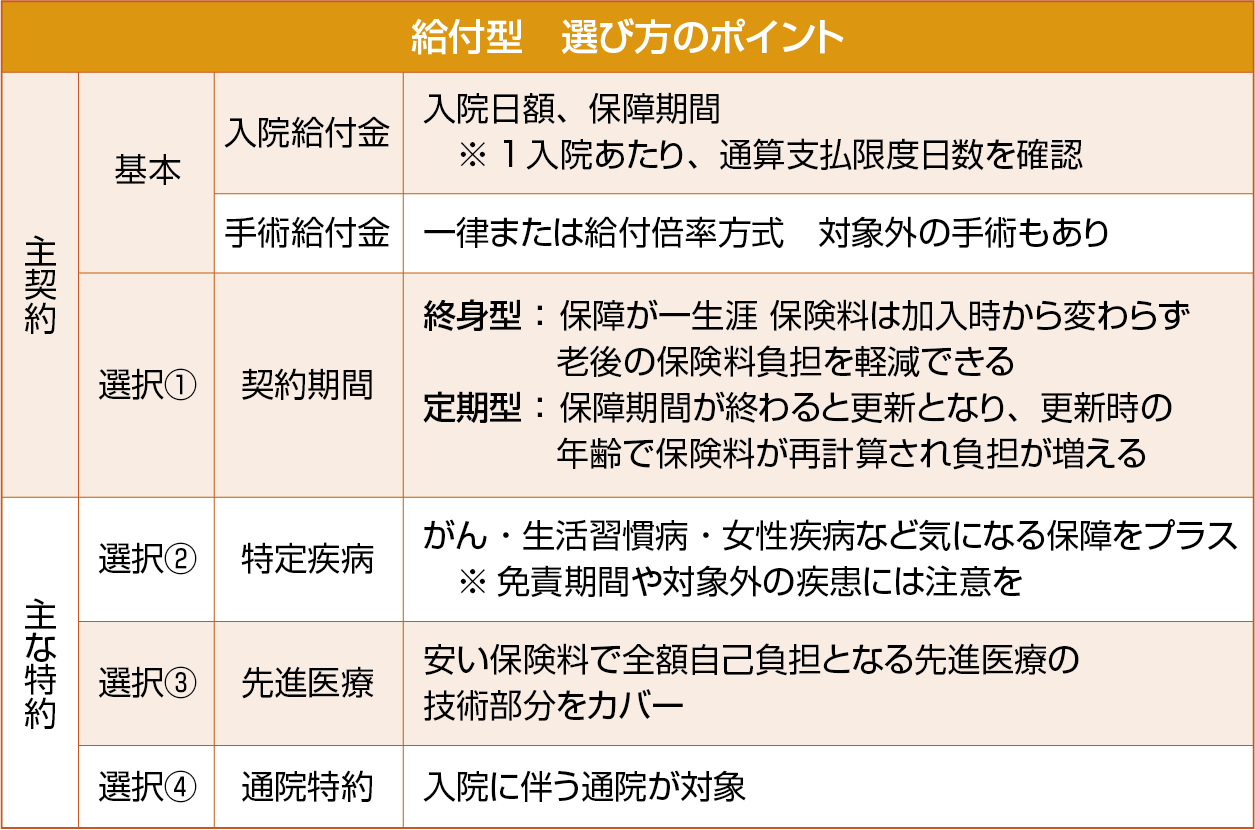

4 民間医療保険

民間医療保険は、公的医療保険を補完する目的で販売され、主に病気やケガで入院・手術を受けた場合に給付金が支払われます。医療保険を主契約とした保険の他、生命保険(死亡保障)の特約として付帯できます。それぞれの契約(選択)ごとに保険料が決まっており、自分の目的に合わせて組み合わせていきます。右記の医療データを参考に、給付金と保険料のバランスを考えて契約しましょう。

《参考》医療に関するデータ

◆ 入院時の自己負担費用

平均は19.8万円

20万円まで(60.2%)、50万円超(8.8%)

◆ 入院時1日あたりの自己負担額

平均は20,700円

1~2万円(31.2%)、1万円未満(34.1%)、2万円超(34.7%)

◆ 入院時の入院日数

平均は17.7日

1週間以内(47.3%)

1週間~1カ月以内(41.9%)

1カ月以上(10.8%)

◆ 世帯主の疾病入院給付日額(全生保):

平均 男性9,600円 女性8,100円

1日あたり5千円~1万円(36.6%、44.8%)

1~1万5千円(31.9%、26.3%)

1万5千円以上(26.2%、18.5%)

※ 以上、生命保険文化センター「令和4年度 生活保障に関する調査」より

先進医療は特約が一般的になっており保険料も安いので付加しておくと良いでしょう。自由診療は、損害保険会社の実損補填型の医療保険など対応する保険が限られます。

まとめ

今回ご紹介していませんが、1年6カ月以上の療養が続く時は、障害年金に該当する場合があります。公的保障と貯蓄があれば、医療保険は必要ないという考え方もありますが、制度の見直しによる負担増も考えられるため、家計に余裕がない場合や、傷病手当金を受給できない自営業者やフリーランスの方は、医療保険やがん保険で備えると安心です。

反対に、あれもこれも保障を手厚くすると、保険料負担が重くなり、家計を圧迫する場合があります。

若いうちに保険に加入する最大のメリットは、既往歴がなく保険に加入しやすい事です。年齢が上がると保険料は高くなるため負担感が大きいことに加え、病気にかかるリスクが高まり、いざ保険の必要性が出てきた時に加入できない場合があります。

若いうちにシンプルな終身医療保険に加入し、結婚・出産など家族の状況に合わせて団体保険や共済(なければ民間保険)で、必要な時期に必要な保障を加えたり減らしていくと良いのではないでしょうか。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

{kind=link}

“医療保障の考え方” に対して1件のコメントがあります。

コメントは受け付けていません。