配偶者居住権とその評価方法

被相続人所有の建物に住んでいた配偶者が、相続発生後もそこに住み続けられるように、民法において「配偶者居住権」が設けられています。また、その権利について相続税の評価方法も定められています。

◎配偶者居住権とは

民法で定められる配偶者居住権とは、相続開始時に配偶者が居住していた被相続人所有の建物に、終身又は一定の期間、配偶者が無償で居住し続けられる権利のことです。

配偶者短期居住権

相続開始から6カ月間住み続けることができる権利

配偶者居住権

終身又は一定期間住み続けることができる権利

配偶者以外の方は、配偶者居住権が設定された建物の所有権と配偶者居住権が設定された敷地の所有権を取得することができます。

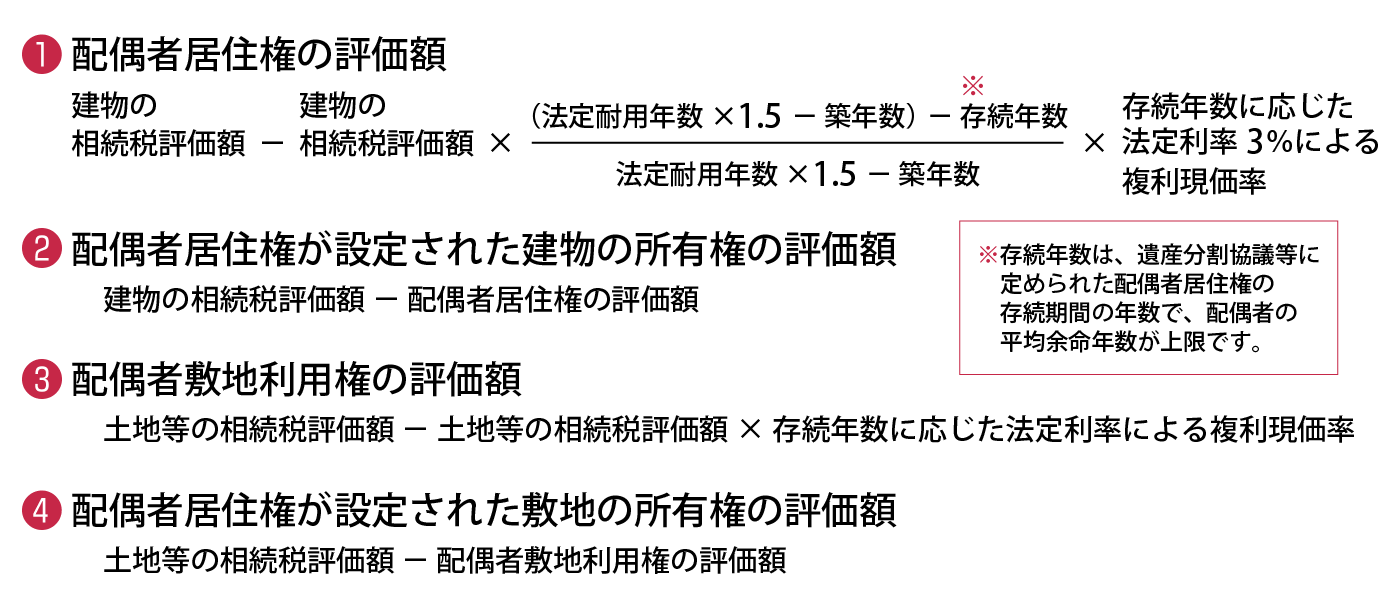

◎配偶者居住権等の評価方法

建物の評価額については、

❶配偶者居住権の評価額

❷配偶者居住権が設定された建物の所有権の評価額

から金額を算定します。

土地等の評価額については、

❸配偶者敷地利用権の評価額

❹配偶者居住権が設定された敷地の所有権の評価額

から金額を算定します。

❶~❹の計算方法は次の通りです。

相続発生時、建物や土地の評価がどのようになるのかを知っておくのも良いかもしれません。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

“配偶者居住権とその評価方法” に対して1件のコメントがあります。

コメントは受け付けていません。