夫婦で借りる住宅ローン

クローバー通信 No.234

クローバー通信 No.234

共働きが増え、夫婦がそれぞれ住宅ローンを借りる「ペアローン」の利用が増えています。

今回は利用が増えているペアローンと、保障の考え方、団体信用生命保険を選ぶ上での注意点などを見ていきましょう。

1 住宅ローンを取り巻く環境

都心部のマンションを中心に住宅価格が高騰し、住宅ローン利用額も増加する傾向にあります。1人では希望金額に届かない場合でも、2人でローンを組むことにより借入可能額を増やし、希望の物件を手に入れたいという人が増えています。

総務省「家計調査」(2人以上世帯)によると平均の負債額は2023年には655万円で、年収の624万円を超えました。これは調査が始まった2002年以来初めてです。特に30~40代の負債が多く、今後の変動型金利の上昇による影響が懸念されています。

2 夫婦で借りる住宅ローンの仕組み

ペアローン

ペアローンは、1つの物件に対して夫婦が同じ金融機関でそれぞれローンを組む方法です。

ペアローンは、1つの物件に対して夫婦が同じ金融機関でそれぞれローンを組む方法です。

❖ ローンは夫婦が1人ずつ、それぞれの収入を基に審査を受け、借入額が決まる。事務手数料も2名分

❖ 金利タイプや返済期間など、それぞれが設定できる

❖ 夫と妻が相手の債務の連帯保証人になる

❖ 物件の所有権は、資金負担割合と同じ持分で共有名義

❖ 住宅ローン控除は、それぞれが利用可能

❖ 団体信用生命保険はそれぞれが加入

メリットは、住宅ローン控除を2人分それぞれ使えること、また自宅売却時に「居住用財産を譲渡した場合の3,000万円の特別控除」の要件を満たせば夫婦とも適用されます。

デメリットは、各自が住宅ローン審査に通る必要があり、相手の返済が滞れば、自分の返済をしながら相手のローンを返済する義務があります。

収入合算

収入合算は、住宅ローン契約は1人ですが、同居する配偶者や親・子の収入を合算し、借入可能額をふやすことができます。

収入合算:連帯保証型

連帯保証とは、住宅ローンの主たる債務者と連帯して住宅ローンを返済、保証すること

❖ ローン契約は1本

❖ 住宅ローン控除は契約者のみ

❖ 契約者に返済能力が無くなった場合、連帯保証人が債務を負う

❖ 連帯保証人の万が一の際には、住宅ローン返済は継続する

収入合算:連帯債務型

連帯債務とは、夫婦が主たる債務者と従たる債務者として、連帯して住宅ローンを返済していくこと

連帯債務とは、夫婦が主たる債務者と従たる債務者として、連帯して住宅ローンを返済していくこと

❖ ローン契約は1本 主たる債務者が契約者となる

❖ 物件の所有権は、資金負担割合と同じ持分で共有名義

❖ 住宅ローン控除は、それぞれが利用可能

❖ 金融機関は完済まで、主たる債務者従たる債務者ともに返済を求めることができる

3 団体信用生命保険

団体信用生命保険(団信)は、住宅ローン契約者が死亡または所定の高度障害状態となった際、生命保険会社がローン契約者に代わってローン残高相当分の保険金を金融機関に支払う保険です。金融機関を保険契約者および保険金受取人、住宅ローン契約者を被保険者とする契約形態となります。

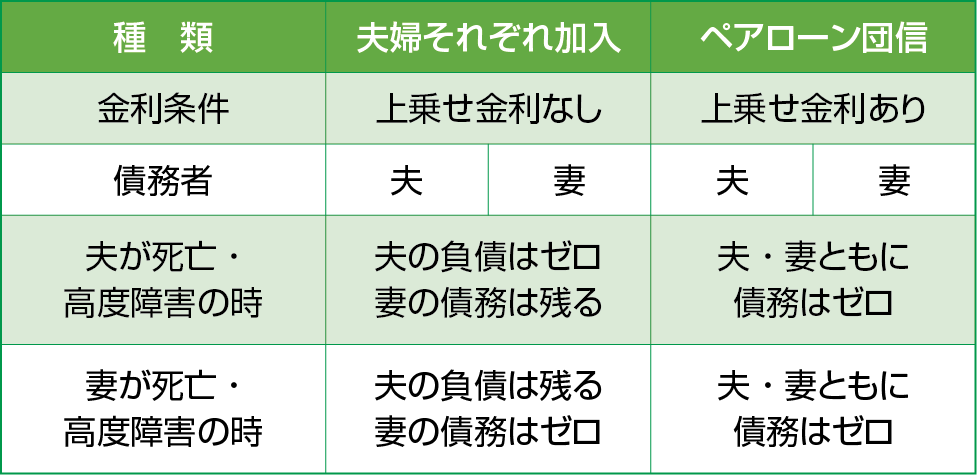

最近では、夫婦どちらかが万が一の際に、すべての債務がなくなる「ペアローン団信」が登場し、 PayPay銀行、みずほ銀行、りそな銀行などで取り扱いをしています。被保険者が2人以上存在する生命保険を連生保険と呼ぶため、連生型と言われます。

ペアローン団信の注意点!

契約者が死亡すると配偶者のローンも免除になりますが、配偶者が免除されたローン分については、一時所得として扱われ、所得税の対象となります!

ローンを組んだ直後に亡くなった場合、数百万円の納税額がかかる可能性があります。

所得税の納税資金として、現金を用意するか、生命保険に加入して備える必要があります。

4 ライフプランの重要性

ペアローンや、夫婦合算型の場合、借入可能額が増える事で、購入物件の価格が高くなる傾向にあります。女性は依然として出産・子育て・介護などで働き方が変わる可能性が多いので、余裕のある資金計画が必要です。

❖ 子育てなどによる収入減を見込んでおく

❖ 相手のローン返済責任を負う事を考え借りすぎない

❖ 双方の死亡に備えて生命保険・収入保障保険などの準備を検討する

夫が亡くなった場合は、遺族年金による保障が見込めますが、妻が亡くなった場合の保障は少なく、収入保障保険など自分で準備する事をおすすめします。

また、返済中に、夫婦どちらかが退職したり、離婚により、ローンが返せなくなるケースが増えています。 ペアローンを組むなら、お互いの生活スタイルが変わる可能性まで意識して、慎重に判断しましょう。

まとめ

この他、変動金利の上昇が気になるトピックスです。ペアローンの場合なら、夫婦で固定金利と変動金利と分け、状況が変わるタイミングで、条件の悪い方から先に繰上返済していくのも良いでしょう。すでに変動金利で住宅ローンを組んでいる場合は、返済額が変わるタイミングで繰り上げ返済できるよう資金を準備しておきましょう。

いずれにしても、購入時の勤務・収入条件や目先の金利だけで判断するのではなく、ライフプランと照らし合わせてキャッシュフロー表を作成し、総合的に判断しましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

{kind=link}